|

|

|

|

|

香港, 2020年5月26日 - (亚太商讯) - 受疫情等多重因素影响,宏观环境承压加剧,全球金融市场剧烈震荡,美股的演绎更是称奇,就连投资大佬都直呼“活久见”。尽管疫情扰乱了商业秩序,按下了线下实体经济发展的暂停键,但却加速了在线业务的发展,两极格局明显。

作为中概股阵营中移动营销科技领域的领先玩家,同时也是腾讯生态圈重要成员之一的爱点击(ICLK)也是主要受益者,可以看到在今年这剧烈波动的市场环境下,依然走出了独立的上行行情。随着今年3月发布的2019年业绩兑现以及上调了2020年指引,实现大幅超额收益。

近日,公司Q1成绩单新鲜出炉。具体有哪些亮点?距离盈利拐点还有多远?后疫情时代,又该如何看待?来一睹究竟。

一、Q1核心财务数据均创历史新高,盈利能力稳健提升

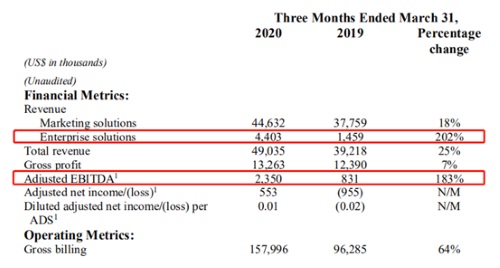

先来看下Q1核心财务数据:

毛收入同比增长64%至1.6亿美元;收入同比增长25%至4904万美元。

调整后EBITDA同比暴增183%至235万美元,增近两倍,明显高于收入增速,经营杠杆效应继续显现。

在收入维持强劲增长基础上,公司的盈利能力也在稳健提升。Q1经调整后净利润环比增长43万美元至55万美元,再创新高,并实现连续第二个季度调整后盈利。这也再度证明了公司业务模式的盈利能力及规模经济驱动的内在逻辑。

二、疫情加速商业数字化进程,两大核心业务并驾齐驱

之所以实现业绩的逆势增长,得益于“在线营销解决方案”和“企业数字化运营解决方案”这两大核心业务并驾齐驱,实现了双增长。由于疫情倒逼B端企业加快实现业务流线上化,催生数字化需求加速释放,爱点击这两大业务均受益,尤其是后者表现颇为亮眼。

Q1“企业数字化运营解决方案”同比大增两倍(202%)至440万美元。公司从去年起开展这块业务,至今虽然仅一年左右时间,但受疫情刺激快速爆发,份额得到快速提升,同时由于毛利率较高,进而也带动了整体毛利水平的提升。伴随这块业务的快速扩张,将成为公司未来重要的内生增长动力。

“在线营销解决方案”是爱点击的根基业务,以“线上(移动端)、精准营销”为核心特点。由于宏观经济越不明朗,广告主往往会调整预算,更加追求广告投放的ROI,势必会减少线下、品牌广告预算,而更倾向线上、ROI导向的效果广告,所以爱点击的这块业务不仅没受到冲击,反而确定性更强。

Q1爱点击的“在线营销解决方案”收入同比增长18%至4463万美元。既保证了收入基本盘的稳健增长,也体现出这块业务在行业中的内在竞争优势。

三、后疫情时代,该如何看待?

爱点击作为国内数字化营销赛道的领先玩家,一方面,通过先后把握住互联网兴起、移动化转变趋势,同时得益于腾讯的助力,在数字化营销领域中占得高地并推动业绩快速增长。据IFIND统计,2015-2019年,五年期间的营收年均复合增速(CAGR)高达32%。

另一方面,爱点击积极布局数字化运营业务,自去年加码智慧零售领域,同时频频联手腾讯。

- 2019年3月,爱点击战略投资国内领先的智慧零售和CRM解决方案供应商畅移。合作内容为增强爱点击商业智能解决方案,让其在向全球品牌提供整体解决方案的过程中再次获得能力升级,与核心的数字营销业务形成互补效应。

- 2019年5月,首旅慧科、腾讯、爱点击达成战略合作。合作内容包含共同为首旅集团食、宿、行、游、娱、文旅、航旅“6+2”业态超7000家门店全面提供数字化能力。

- 2020年3月,爱点击联合腾讯文旅正式上线“文旅内容推荐管理系统”。该产品由爱点击与腾讯文旅共同研发,旨在为国内各大景区运营商以及相关文旅企业客户提供景区热度、受众趋势、受众画像和同地区对比等市场洞察分析图谱与专业的内容营销能力。

- 2020年4月,爱点击与腾讯国际事业部(IBG)达成战略合作,为国际广告商提供优质的定制化数字营销解决方案,合作覆盖香港、韩国、日本、泰国、新加坡等东南亚、太平洋国家以及欧洲、中东和非洲地区。

众所周知,数字化已是商业发展的必然趋势。今年爆发的疫情更多起到了加速剂的作用,尤其是在商贸零售、出行、物流配送等领域。爱点击在数据储备及应用层面具备天然的优势,为其赢得了发展先机,同时与腾讯在产品和市场多个层面深度绑定,无疑将进一步奠定增长的确定性。

根据公司最新指引,预期2020年全年的营收为2.4-2.6亿美元,测算增速为20%-30%。

值得注意的是,公司同时也上调了2020年经调整EBITDA至700-1000万美元。

这一上调反应出市场快速增长的数字化需求,以及规模效应和内部成本管控带来的效率提升,将加速企业业绩增长的预期。

而在过去一年,公司估值(以PS为锚)扩张了约45%,若以PB为锚,则扩张了约60%,实际上公司股价反映出来的就是估值及公司未来发展预期的上升,表明在过去一年,公司总市值的增长就是代表公司估值的上升。

这意味着,未来当盈利拐点出现后,在估值扩张的大背景下,再叠加快速的业绩增长预期,则将出现经典的戴维斯双击局面,爱点击或将迎来上市后市值增长最快的潜力释放阶段。

实际上,聪明的机构投资者早已上车。

在2019年底,爱点击宣布连续完成两轮可转债融资,合计3000万美元,均为三年期,年利率为5%。仅经过一个季度,在疫情对资本市场的剧烈冲击之后,机构投资者选择提前转股。

2020年2月18日,两家机构投资者以3.9美元/股,溢价(较14天成交量加权平均价溢价7%)转股。这两家机构投资者放弃稳定收息,选择提前转股,宁愿承受市场波动,以在早期获得更多筹码的意图已非常明显。

另外,据了解,这两家机构投资者之一的Marine Central Limited背后势力大有来头。其中,有号称“香港股神”的任德章,出任过香港保良局总理、仁爱堂第28届董事局主席,同时创办投资东南亚市场的本汇资产管理(亚洲)有限公司,同时还是福布斯媒体集团的大股东。这也令市场一直期待在未来,双方资源进步一步整合的可能和空间。此次转股,双方关系趋深,无疑令未来的合作空间更受期待。

而自今年1月起,随着资金持续流入,推动股价大幅上涨,现在爱点击的股价已涨到了5.4美元左右。但从上市至今来看,公司股价只是刚刚脱离底部,尽管当前尚未实现盈利,但对比美国SaaS类企业PS普遍在15-20倍左右的估值水平,爱点击现在不到两倍,堪比白菜价。

四、小结

尽管宏观环境承压加剧,爱点击Q1的表现依然强劲,也奠定了其全年的增长基础。由于身处移动效果广告赛道,增长确定性更强。同时疫情所带来的数字化提速机遇,也将加速业绩增长。而伴随与腾讯合作持续深入展开,增长的确定性及竞争优势将进一步增强。

目前公司的总体财务状况趋于稳健。截至2020年Q1期末,总资产负债率较2019年期末下降7个百分点,同时流动比率有所上升。

若公司业务如预期持续扩大,盈利稳步提升,在规模经济以及有效的成本管控下,或将迎来首年盈利,出现经营拐点,值得持续关注。

Peanut Media

Heidi He

meiyu.he@hstong.com

Topic: Press release summary

Sectors: Daily Finance, Daily News

https://www.acnnewswire.com

From the Asia Corporate News Network

Copyright © 2024 ACN Newswire. All rights reserved. A division of Asia Corporate News Network.

|

|

|