|

|

|

|

|

香港, 2021年3月30日 - (亚太商讯) - 香港经济日报报道,2月23日,碧桂园服务(6098.HK)与蓝光嘉宝服务(2606.HK)双双停牌,市场传闻碧桂园服务拟收购蓝光嘉宝;3月22日,双方联合公告披露,碧桂园服务将收购蓝光嘉宝服务若干H股及内资股的有条件协议的交易,总现金代价约港币64.7亿,完成后,碧桂园服务将成为蓝光嘉宝大股东,并持有71.17%股权。蓝光嘉宝将成为碧桂园服务的附属公司,其财务业绩将合并入碧桂园服务集团的财务报表,同时建议蓝光嘉宝退市。首只物管企业之间的吞并交易拉开序幕。

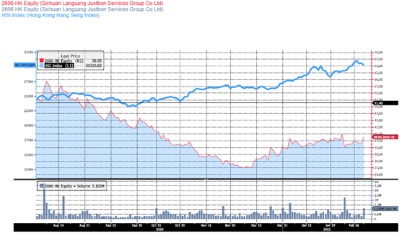

| | (近半年蓝光嘉宝(2606.HK)股价表现逊于市场) |

天时地利人和 嘉宝独立股东迎来套利良机

蓝光嘉宝在中国西南区域及四川省具有广泛的布局,但自2019年10月上市以来,股价表现始终落后于恒生指数同期水平,以2月23日短暂停牌的前一日计,蓝光嘉宝服务的股价与上市日比下跌8.46%,而同期恒生指数上涨13.47%。从业绩来看,公司2020全年营收人民币27.3亿元,同比上升30.2%,净利润人民币5.5亿元,同比增23.8%,毛利率同比下降0.5个百分点至35.7%,净利率亦下降1%至20.1%。而同期公布业绩的时代邻里营收同比增长63%、净利润同比增长149%。相比同业翻倍的业绩,蓝光嘉宝的成绩单确实逊色很多,在行业处在高增长阶段之时,被私有化或为公司「不进则退」尴尬局面的解药,也同时为在困局中的嘉宝独立小股东提供套现的绝佳机会。

本次交易,碧桂园服务提供的收购溢价对于独立股东来说极具吸引力。每股约51.0571港元的收购价格较嘉宝2月23日停牌前最后30个完整交易日的平均收市价37港元的价格溢价率达37.99%,若除牌决议获批准且条件达成,嘉宝独立股东更将获得每股54.3港元的增强要约价格,较停牌前最后30个完整交易日的平均收市价溢价率达46.76%,高于2015年至今香港私有化交易平均溢价水平。

「不进则退」恐常态化 物管吞并势在必行

碧服此次收购蓝光嘉宝,市场反应并未十分震惊。物管行业早期依托地产资源,后靠更轻更灵活的运营、稳定的现金流逐渐成为资本的新焦点。仅2020年就新增18家物管公司上市,超过了2018年和2019年的上市数量之和。而热度之后必将迎来行业洗牌。招银国际在近期研报中评论,未来将会有更多类似并购出现,因为小型物管公司正在失去市场份额。其次,一些物业公司的母公司销售放缓,面积竞争加剧。龙头企业及小型公司之间的估值差距将进一步拉大。

相比2018年蓝光嘉宝净利润增速57%以及2019年的48.4%,蓝光嘉宝连续2年增速放缓,2020年净利润降至24.15%。这说明随着业绩增长基数越来越大,蓝光嘉宝服务面临的增长压力也越来越大。这并不仅仅是蓝光嘉宝单个案例,营收在约20亿元以上的腰部物企均面临此般增长压力。此次交易将开创物企之间整合的先河,是行业竞争激烈的状态,亦是对上市物业企业的反思,上市并不代表高枕无忧。2020年报发布当日,蓝光嘉宝联席总裁、首席财务官及联席公司秘书邹昊辞任,此前已有4位高管辞任,可见已在为收购做准备。

此次收购完成之后,碧桂园服务将成为蓝光嘉宝大股东,未来再次发出全面要约的可能性极低,嘉宝独立股东应抓住此次机会套现,如若除牌失败,蓝光嘉宝有机会因未能符合公众流通量要求而被要求停牌,对独立股东而言可能得不偿失。如若独立股东想要获得每股54.3港元的增强要约价格,唯一的办法,就是确保在股东大会名册关闭日时仍持有蓝光股票,然后有权参与股东大会投票支持下市;及在股东大会名册关闭日后接受要约。

Topic: Press release summary

Sectors: Daily Finance

https://www.acnnewswire.com

From the Asia Corporate News Network

Copyright © 2024 ACN Newswire. All rights reserved. A division of Asia Corporate News Network.

|

|

|