English

|

简体中文

|

繁體中文

|

한국어

|

日本語

Home

|

About us

|

Services

|

Partners

|

Events

|

Contact us

|

Login

Friday, November 29, 2024

2021年5月5日 11時00分

Share:

Source:

Suzhou Basecare Medical Corporation Limited

花旗:给予贝康医疗(2170.HK)「买入」评级,目标价40港元

本文来自: 花旗

证券分析师: David Shang

评级: 买入

目标价40.0港元

香港, 2021年5月5日 - (亚太商讯) -

近日,花旗发布了关于贝康医疗(2170.HK)的研究报告,花旗认为公司拥有第三代试管婴儿基因检测试剂盒注册许可证,已为中国80家体外受精医院/中心中的42家提供体外受精治疗中的PGT服务。预计2024年中国胚胎植入前基因检测产品(PGT)服务市场规模将达到120亿元人民币,复合年增长率为61%(2019-2024E)。

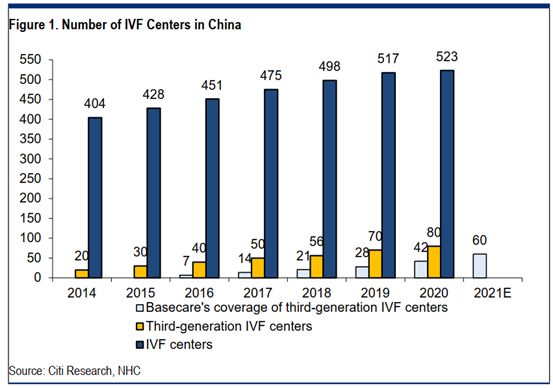

图表一: 中国IVF中心数量(资料来源: 花旗研究公司,NHC,格隆汇整理)

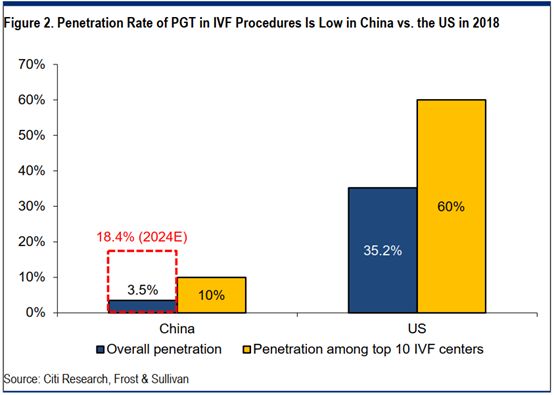

图表二:中国及美国PGT的渗透率 (资料来源花旗研究公司,Frost&Sullivan,格隆汇整理)

图表三:中国的竞争格局(资料来源: 花旗研究公司,公司数据,格隆汇整理)

图表四: 贝康医疗的基因检测产品管线(资料来源: 花旗研究公司,公司数据,格隆汇整理)

图表五: PGT-A试剂盒的优势对比(资料来源:花旗研究公司,公司数据,格隆汇整理)

圖表六: 估值分析模型(資料來源: 花旗研究公司,公司資料,格隆匯整理)

并且,2018年,中国体外受精程序中PGT的普及率为3.5%(美国为35.2%),预计2024年将达到18.4%。贝康医疗作为PGT市场的先行者和领导者,有望受益于该细分市场强劲的高速增长。因此,给予贝康医疗「买入」评级,目标价66.0港元。

花旗研报精要如下:

引领高潜力和高增长的行业先行者

花旗认为,贝康医疗在中国PGT市场占据主导地位,在持牌机构的覆盖率约为50%。公司凭借中国第一个也是唯一一个获得NMPA批准的PGT产品,和创新的PGT产品线等优势,在未来两年内,将在中国的基因检测行业中享有先发优势,潜在的竞争对手可能在2022年才能获得批准。

截至2020年,贝康医疗覆盖了中国80家三甲医院和生殖诊所中的42家,与523个非第三代体外受精中心中的210个达成了合作,管理层预计其客户群将在2021年达到60家。并且,2019年,公司在70家持牌机构处理了3万多次检测服务,相当于对18万多个胚胎进行了检测,这些胚胎均来自直接入院的患者和从其他无牌医院转诊的病例。

图表一: 中国IVF中心数量

资料来源: 花旗研究公司,NHC,格隆汇整理

https://www.acnnewswire.com/topimg/Basecare202105051.jpg

2018年,PGT在IVF程序中的渗透率在中国为3.5%,而在美国为35.2%。Frost&Sullivan的数据显示,在前十大最知名的服务提供商中,2018年中国和美国的渗透率分别为约10%和60%。Frost&Sullivan称,2024年,中国PGT的渗透率预计将达到18.4%。

图表二:中国及美国PGT的渗透率

资料来源花旗研究公司,Frost&Sullivan,格隆汇整理

https://www.acnnewswire.com/topimg/Basecare202105052.jpg

因此该行认为,中国的体外受精治疗市场有着巨大的增长潜力,不孕率和辅助生殖手术的需求将不断增加,贝康医疗有望凭借先行者的优势享受行业的高潜力和高增长。

高进入壁垒有助于保持在PGT市场的主导地位

竞争格局及行业壁垒方面,花旗称,中国PGT试剂市场的主要进入壁垒包括:

(1) 先进技术,新进入者可能需要数年时间才能赶上目前第三代PGT的领先者;

(2) 临床试验时间长、费用高,根据中国法律法规,需要1万多个试验样品。

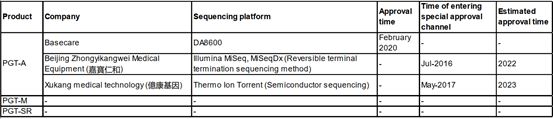

贝康医疗花了四年时间对30000多个胚胎样本进行了广泛的临床和临床前研究,以验证其PGT-A试剂盒的有效性。在竞争格局中,贝康医疗明显领先于潜在的竞争对手,因为其PGT-A试剂盒是NMPA批准在中国商业销售的唯一PGT试剂产品,潜在的第二和第三方预计将分别于2022/2023年获得批准。

截至2021年4月,还没有同行的PGT-M或PGT-SR试剂盒进行临床试验。因此,花旗认为贝康医疗将成为PGT市场显著增长的主要受益者。贝康医疗能够基于其多样化的产品组合提供全面的测试服务,加强其领导地位。

图表三:中国的竞争格局

资料来源: 花旗研究公司,公司数据,格隆汇整理

https://www.acnnewswire.com/topimg/Basecare202105053.jpg

此外,贝康医疗还通过为申请第三代IVF治疗许可证的医院提供指导,不断加强其领先地位。到2020年,新获得第三代体外受精治疗许可证的12家体外受精医院中,有10家得到贝康医疗的指导和帮助。公司通过与拥有第三代体外受精治疗许可证的新来者建立密切的合作关系,将进一步增强其在PGT市场的主导地位。

未来,贝康医疗计划覆盖500多个辅助生殖服务提供者和100多个社区,1500家孕前和基因检测医院,帮助中国5000多万对夫妇,重点加强客户关系和与第三方医学检测实验室的潜在合作关系,有望将现有优势持续扩大,形成良性循环。

全面的基因测试组合涵盖整个生殖周期

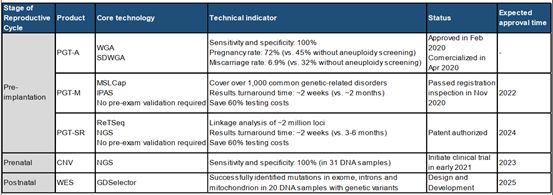

除此之外花旗还表示,贝康医疗是中国唯一一家综合性基因检测解决方案提供商,其产品组合涵盖生殖周期的所有主要阶段。

植入前:

PGT-A试剂盒-公司的PGT-A试剂盒(植入前非整倍体基因检测试剂盒)是第一个也是唯一一个获得NMPA批准的非整倍体基因检测试剂盒,于2020年2月获得市场批准。它显示了100%的敏感性和特异性,以及优越的临床试验结果。并且,贝康医疗的PGT-A试剂盒的结果在一天之内可以得出,而传统技术的周期为两周。

PGT-M试剂盒-PGT-M(单基因疾病的植入前基因检测试剂盒)用于寻找植入前IVF胚胎中的单基因或单基因缺陷。贝康医疗的PGT-M试剂盒具有更高的敏感性和特异性,可将结果周转时间从2个月缩短至2周,为患者节省60%的检测成本。贝康医疗计划在2021年初启动临床试验,并在2022年前获得NMPA市场批准。

PGT-SR试剂盒-PGT-SR(着床前染色体结构重排基因检测试剂盒)用于寻找着床前IVF胚胎中的染色体结构重排,包括缺失、重复、倒位和易位。贝康医疗的PGT-SR试剂盒是中国第一个,也是唯一一个创新的检测广泛疾病的标准化单一测试,无需对患者进行特定的检查前验证。因此,PGT-SR试剂盒能将检测周期从3-6个月缩短至两周,为病人节省费用。公司计划在2021年底完成PGT-SR试剂盒的NMPA临床注册,并在2024年获得NMPA批准。

产前阶段:

CNV试剂盒-CNV试剂盒可以识别流产相关基因的遗传变异。利用贝康医疗专有的EDCBS算法和数据库,CNV试剂盒能够获得比主流技术更高的灵敏度和准确性。

出生后阶段:

WES试剂盒-WES可用于确定某些疾病的遗传原因。Frost&Sullivan称,公司的WES试剂盒对外显子、内含子和线粒体区域进行了排序,可能是覆盖范围最广的遗传疾病检测试剂盒。

图表四: 贝康医疗的基因检测产品管线

资料来源: 花旗研究公司,公司数据,格隆汇整理

https://www.acnnewswire.com/topimg/Basecare202105054.jpg

报告总结道,我国主流的生殖遗传学设备和仪器仍然是劳动密集型和手工操作的。贝康医疗开发了自动处理和管理胚胎检测的自动化工作站,以及国内首个全自动化、全数字化的智能胚胎冷冻库系统,这也是国内首个获得欧盟CE标志、健康安全金标准的智能胚胎冷冻库系统,具有独特的优势。同时,贝康医疗还处于开发具有更高吞吐量的NGS测序器的早期阶段,随着后续研发推进,有望进一步减少其测试试剂盒的测试周期。

强大的定价能力,有限的GPO定价压力

该行还指出,目前中国的公共医疗保险不包括体外受精治疗,IVF治疗采用了灵活的定价策略,价格在3-5万元之间,毛利率较高。作为上游测试套件供应商,贝康医疗能够受益于灵活的定价策略,以保持稳定的价格。贝康医疗是商用PGT测试套件的唯一供应商,而且是自费的项目,市场空间可观。

此外,体外受精中心提供PGT检测试剂盒通常需要1-2年的时间,且由贝康医疗与每个IVF中心协商,并逐步推进采购流程。由于能够参与竞争的企业有限,实行集团采购组织(GPO)的可能性很低,花旗认为未来几年贝康医疗不会有定价压力。

另外,传统技术如FISH(荧光原位杂交)每次只能筛选一部分染色体,每次检测只能使用有限数量的探针或引物。但是,利用高通量测序技术,贝康医疗的PGT-A试剂盒可以在一次测试中筛选所有23对染色体,因此能够详细检测胚胎的染色体排列,从而提高成功率和灵敏度,缩短检测周期。目前,中国的FISH检测价格从1500元人民币到3000元人民币不等,贝康医疗 1400元人民币的价格仍然具有很强的竞争力。

图表五: PGT-A试剂盒的优势对比

资料来源:花旗研究公司,公司数据,格隆汇整理

https://www.acnnewswire.com/topimg/Basecare202105055.jpg

同样,NIPT(无创性产前检查)是在产前阶段分析母体血液中的DNA片段,以评估胎儿发生遗传异常的可能性,这在大多数省份是不可报销的,也不在GPO清单中。中国的NIPT试剂市场由BGI和Berry Genomics两家国内公司主导。

该研报中还提到,NIPT的投标价格在过去五年中有所下降,从2015年的2000-2500元人民币下降到2020年1000-1500元。与NIPT相比PGT市场的参与者较少,贝康医疗能够避免GPO降价,并且在新玩家进入市场后可以接受温和的降价。

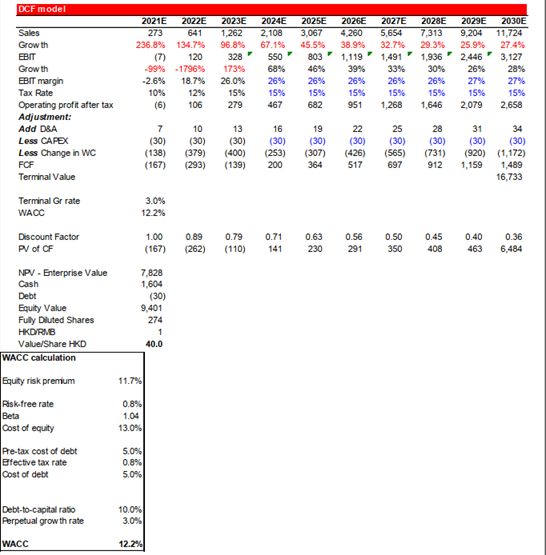

估值

基于以上分析,花旗根据DCF估值模型得出的,贝康医疗的加权平均资本成本为12.2%,最终增长率为3.0%,β系数为1.0,给予40港元的目标价格。

图表六: 估值分析模型

资料来源: 花旗研究公司,公司数据,格隆汇整理

https://www.acnnewswire.com/topimg/Basecare202105056.jpg

转载自格隆汇

Topic: Press release summary

Source:

Suzhou Basecare Medical Corporation Limited

Sectors:

BioTech

https://www.acnnewswire.com

From the Asia Corporate News Network

Copyright © 2024 ACN Newswire. All rights reserved. A division of Asia Corporate News Network.

Suzhou Basecare Medical Corporation Limited Related News

July 15, 2024 08:51 HKT/SGT

醫療器械是否回暖 貝康醫療(2170.HK)上半年銷售業績逆勢爆發

July 15, 2024 07:42 HKT/SGT

医疗器械是否回暖 贝康医疗(2170.HK)上半年销售业绩逆势爆发

Aug 29, 2022 18:32 HKT/SGT

贝康医疗公布2022年中期业绩 做强技术创新

Aug 29, 2022 18:31 HKT/SGT

貝康醫療公佈2022年中期業績 做強技術創新

Aug 29, 2022 18:30 HKT/SGT

Strengthen technological innovation, Basecare Medical Announces 2022 Interim Results

More news >>

Copyright © 2024 ACN Newswire - Asia Corporate News Network

Home

|

About us

|

Services

|

Partners

|

Events

|

Login

|

Contact us

|

Cookies Policy

|

Privacy Policy

|

Disclaimer

|

Terms of Use

|

RSS

US: +1 214 890 4418 | China: +86 181 2376 3721 | Hong Kong: +852 8192 4922 | Singapore: +65 6549 7068 | Tokyo: +81 3 6859 8575