|

|

|

|

|

香港, 2018年5月27日 - (亞太商訊) - 據智通財經報導,深圳市科興科學園A3座16樓,創夢天地(iDreamSky)公司佔據了一整層樓宇的面積。在從納斯達克退市近兩年之後,這家中國最大的手游發行平台企業即將叩響港交所的大門。

5月25日傍晚,港交所披露易顯示,iDreamSky正式提交了IPO申請。如果不出意外,創夢天地將於年內在香港掛牌上市,而36歲的創夢天地創始人、CEO陳湘宇亦創造了一個紀錄,他是將一家獨角獸企業先後帶入美國、香港兩地交易所的歷史第一人。

目前尚未知曉創夢天地的最終估值。不過,根據智通財經APP的觀察,創夢天地從美國私有化退市時估值約10億美金,此次PRE-IPO前的估值超過100億人民幣。以此作為基底,其將是2018年繼平安好醫生、小米、映客等之後,又一家確定來港上市的獨角獸企業。

根據招股書透露,騰訊(00700)持有創夢天地 20.65%股份。根據網易科技的統計,從2009開始至2018年2月,騰訊一共投資了至少59家遊戲公司。此中,創夢天地至今仍是惟一一個國內的手游發行商。

值得注意的是,在這家獨角獸企業身上,企鵝「身影」無處不在。在招股書當中,智通財經APP發現創夢天地與騰訊的關聯交易多達七項,包括:好時光影游社合作協議、支付服務框架協議、產品及服務購買框架協議、版權合作好時光影游廣告合作框架協議、遊戲合作框架等。

歷數整個港股騰訊系企業,無論是眾安在線(06060),抑或是閱文集團(00772),都沒有哪一家企業與創夢天地一樣,具備如此多的騰訊基因。它所捆綁在一起的騰訊企業,囊括了遊戲、視頻、支付、雲業務等幾乎騰訊所有的強勢部門,已經成為龐大的騰訊生態的一部分。

除騰訊之外,創夢天地的其它股東團隊同樣極為豪華,包括麗新集團、普思資本等。此中,王思聰的普思資本持有3.38%的股權。此外,「賭王」何鴻燊的家族基金也有入股這家企業,其通過太太梁安琪的Vigo Global持有創夢天地1.11%的股權。

有意思的是,「賭王」和梁安琪的兒子何猷君擔綱創夢天地的CMO,且已任職大半年。5月24日他現身騰訊雲的「雲+未來」峰會上,代表創夢天地啓動和騰訊雲聯手的一個獨立遊戲支持計劃。

非一般遊戲公司

由湖南人陳湘宇始創於2011年02月14日的創夢天地,並非中國互聯網的籍籍無名者,而是中國用戶規模市場份額最大的手游發行平台。公開資料顯示,其旗下的樂逗遊戲先後成功推出《地鐵跑酷》、《神廟逃亡2》、《紀念碑谷》、《蒼穹變》、《聖鬥士星矢-集結》、《夢幻花園》等多款國民手游。

根據招股書披露,2017年Q4月活躍用戶高達1.25億,2018年2月熱門產品《夢幻花園》的月活用戶達到1320萬。

2013年,騰訊以1500萬美元投資創夢天地,成為雙方合作的肇始;2014年8月7日創夢天地正式登陸納斯達克,同年9月陳湘宇入選《財富》(中文版)2014年中國40位40歲以下的商界精英排行榜之列,並於2016年再次入選。

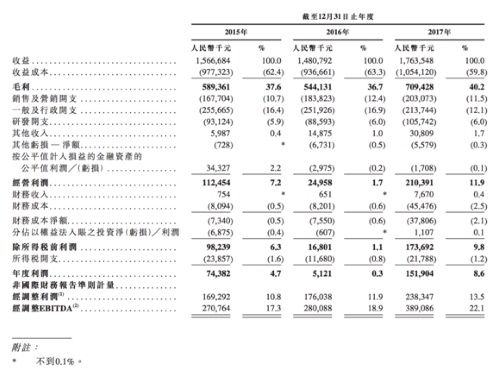

招股書顯示,創夢天地論收入在中國手游市場排第五。2017年,創夢天地營收為17.64億元,經調整EBITDA(稅息折舊及攤銷前利潤)為3.89億元。

根據智通財經APP的統計,目前港股上市的遊戲企業有23家,包括騰訊、IGG(00799)、藍港互動(08267)、雲遊控股(00484)、博雅互動(00434)等,除騰訊這只大象外,以IGG市值最高,為169.13億港元。

細加剖析,創夢天地與23家港股遊戲公司有很大的差異。依託主業遊戲的開發與運營,裂變出IP運營、廣告、用戶服務、線下娛樂等業務,構建了一個線上+線下的創新性數字娛樂生態。

與普通遊戲發行平台不同的是,創夢天地獲得海外廠商的源代碼授權,在此基礎上進行本地化深度開發,且通過大數據等進行精准分析和營銷,將這些遊戲打造成深受中國用戶喜歡的國民手游。以《地鐵跑酷》為例,從2013年引進中國到現在,創夢天地已經推出了80個版本,一直在跑酷類遊戲中名列前茅。

創夢天地的精細化運營能力深受海外遊戲公司的青睞,因此成為海外遊戲進入中國的首選合作夥伴。除了與海外各大遊戲廠商有親密合作,創夢天地還與中國最大的在線文學公司閱文集團成立合資公司,投資了貓眼微影,後兩者均是騰訊系企業。與此同時,創夢天地還投資了中國頂尖的足球遊戲開發商北京拱頂石、頂尖的卡牌手游開發商藍鯨時代。從招股書可以看出,創夢天地連接了強大的內容來源。

遊戲即服務,除了持續不斷地提供內容,創夢天地還為用戶提供各種分層服務,包括會員俱樂部、玩家分享社區、遊戲社交、線下娛樂等多種服務。

尤其值得一提的是與騰訊視頻共建的「好時光」影游店,它囊括了影視、手游、電競、周邊等娛樂服務,是一種全新的業態。在5月24日騰訊「雲+未來」峰會上,創夢天地聯合創始人、CTO關嵩在演講中稱,騰訊雲智慧零售解決方案正在為好時光影游店打造智慧解決方案,包括智能選址、管理用戶和互聯網營銷等,有望成為中國第一家智慧娛樂體驗門店。

創夢天地最終要打通線上線下,給用戶提供24小時的數字娛樂服務,將用戶牢牢地留住。

艾瑞咨詢互動娛樂研究總監郭成傑認為,創夢天地的商業模式上朝多元化,融合化發展轉型,是行業深化發展和用戶需求多樣化趨勢下的必然選擇。同時,騰訊在泛娛樂方面的拓展,也亟需線下的落腳點,這與創夢線下娛樂拓展有效結合,打破了不同形式、種類娛樂方式的固有壁壘和競爭對立。

最多的騰訊基因

從創夢天地所在的科興科學園A3往窗外延伸,C棟為騰訊互娛所在,後者也是騰訊遊戲的母體,創夢天地在這裡與騰訊找到了連接的起點,並延伸至騰訊幾乎所有強勢的業務板塊。

如果說虎牙、鬥魚等平台主要承擔騰訊互娛的直播功能,那麼創夢天地與騰訊則是全方位的合作補位,其涉及到:遊戲的運營、IP的合作開發、廣告和流量的合作、線下的合作、騰訊技術的全方位支持。

遊戲是騰訊的業績支柱,但騰訊以重度遊戲為主導,創夢天地主要是休閒遊戲,兩者在這一塊找到了契合。此前接受媒體採訪時,陳湘宇坦言,騰訊網易要的是頭部作品,創夢天地找的是腰部作品,在垂直細分品類,創夢天地一直不停地鞏固在跑酷遊戲的老大地位,並且依靠夢幻花園殺進了三消市場。

在這樣的差異化分類下,創夢天地的精品遊戲也獲得了騰訊遊戲的支持。資料顯示,創夢投資的開發商北京拱頂石的遊戲《全民冠軍足球》和藍鯨時代的《妖神記》獲得微信精品遊戲新游榜的支持,截至5月25日分別已經獲得27.2萬和49.2萬人預約,分列排名榜第6和第7。

創夢天地是中國最早進入獨立遊戲領域的企業,推崇創意、創新。經歷了2017年5月《王者榮耀》風波後,騰訊更加註重遊戲的社會功能重要性,雙方在獨立遊戲上找到了共贏的契合點。在5月24日的2018騰訊雲+未來峰會上,騰訊雲和創夢天地聯手發佈了對獨立遊戲的支持計劃,創夢天地提供發行服務、廣告變現及投資支持,而騰訊雲提供雲服務、流量等推廣資源。

除了遊戲之外,在廣告和流量互補領域,創夢天地與廣點通的合作更是騰訊內部的合作典範。在3月騰訊的投資人大會上,騰訊投資管理合伙人林海峰稱贊創夢天地和廣點通打通數據,加深了對用戶的理解,極大地提升了廣告的ROI。

事實上,創夢天地也是流量方,其擁有1.25億MAU,倘若騰訊將這些用戶整合進自己的流量體系,進一步加深對遊戲用戶的理解,騰訊將進一步鞏固「最懂文娛用戶」的王者地位。

「好時光」影游店更是創夢天地和騰訊深度合作的一個業務。除了騰訊視頻內容的線下授權,「好時光」影響游社還引入騰訊遊戲的內容,成為《王者榮耀》KPL比賽的線下官方合作觀賽點。

「好時光」影游社的出現,幫助騰訊互娛彌補了線下的缺位,是騰訊互娛爭奪線下流量,最終實現內容的線下分發和價值的二次開發。

在技術方面,創夢天地有騰訊雲的加持。今年2月,雙方簽訂了戰略合作,除了核心業務全部上了騰訊雲,雙方還一起打造用戶大數據。騰訊雲的智慧零售解決方案還入駐好時光影游社,幫助好時光影游社實現智能選址、用戶管理、營銷互聯網化等,雙方一起打造中國首家智慧娛樂門店。

2011年,騰訊提出「泛娛樂」概念,其本質是網絡遊戲、影視、動漫、文學、音樂、直播等多元文化娛樂業態的廣泛互聯與深度融合。據智通財經APP獲悉,騰訊在泛文娛領域的佈局也進入了IPO收割季。閱文集團、嗶哩嗶哩(B站)上市後,騰訊音樂、貓眼微影等紛紛傳出IPO的消息。鬥魚、虎牙、映客、快手、B站背後,都有騰訊的身影。

「與其它騰訊系公司不一樣的是,騰訊對創夢天地的支持堪稱生態級。」郭成傑指出,騰訊對創夢天地從內容到技術到流量,都給予了全方位支持。

創夢天地估值猜想

目前仍無法估測創夢天地的估值是多少,但我們仍可從PRE-IPO、騰訊系的估值體系兩個維度看出端倪。

根據招股書的內容,在PRE-IPO階段,Vigo Global出資1.14億元,持有創夢天地1.11%的股權。以此數值作為計算,則創夢天地PRE-IPO階段估值為102.7億元人民幣。

不過,目前尚不清楚Vigo Global入股時用的是何種估值法。考慮到上市後相對PRE-IPO階段會有一定的溢價,故此創夢天地保守的估值底線應是102億元。

再以騰訊系作為估值比較參照。我們分別將四家在香港、美國兩地上市的「騰訊系」企業作業比較對象,這四家企業分別是閱文集團、眾安在線、B站和虎牙。

首先來看,截止5月25日收盤,閱文集團的市值為634.5億元港幣,眾安在線的市值為755.48億港幣,且兩者最高時市值均破1000億港幣。不過,兩者均獲得較高的溢價,閱文的靜態市盈率為78.83倍,遠高於母公司騰訊控股的44.29倍,說明投資人對公司利潤增速更為看好——甚至遠高於騰訊。

如果我們再參照騰訊投資的永輝超市來看,其靜態市盈率為48倍。騰訊2017年12月入股永輝後,永輝2018年Q1營收增長了22.97%,並將與「超級物種」這一新型超市打造成抵抗阿里「盒馬鮮生」的利器。

從這個角度而言,騰訊入股的企業,基本靜態市盈率均高於40倍以上,這或許可以成為投資人評估創夢天地估值的一個重要參照系。

我們再以B站和虎牙作為參考根據。

在這裡,由於兩者均虧損,故此市盈率無法作為比照依據,而市淨率兩者相差太大,使得無法作以一個較為統一的標準。但有意思的是,兩者的市值為35.95億美元、39.34億美元,均超過200億人民幣。

再從MAU來看,閱文的月活用戶是1.75億,虎牙2018Q1的MAU是 9260多萬,而創夢天地的MAU為1.25億,在虎牙與閱文之間。

綜上所述,騰訊系的企業估值均市盈率高過騰訊,而且未少於200億人民幣。

不知道香港資本市場將給創夢天地一個怎樣的估值,但可以肯定的是,不能簡單地以一個遊戲公司作為判斷創夢估值的依據。

通過在遊戲、IP孵化、廣告流量、線下店、技術等全方位的合作,創夢天地已和閱文、QQ音樂、貓眼微影、虎牙一起,成為騰訊生態中不可或缺的重要一環。

Topic: Press release summary

Sectors: Daily Finance, Cloud & Enterprise

https://www.acnnewswire.com

From the Asia Corporate News Network

Copyright © 2024 ACN Newswire. All rights reserved. A division of Asia Corporate News Network.

|

|

|