|

|

|

|

|

香港, 2021年5月6日 - (亞太商訊) - 過去 10 年,美股SaaS領域誕生了數十個表現優異的黑馬。其中,SHOPIFY(SHOP.N)股價上漲了43倍,FIVE9(FIVN.O)股價上漲了21倍。美股資本市場的靚麗表現,充分證明了SaaS模式具備高成長彈性。

|

| | 圖:Zendesk股價一路上漲 資料來源:iFind |

近年來,登陸資本市場的國產SaaS公司數量持續增加,SaaS領域獲得越來越多的市場關注度。當前,國內SaaS市場仍在初步發展階段。筆者相信類似美股的投資邏輯大概率將重現,未來國內的SaaS領域有望誕生一批黑馬公司。

近日,專注於客戶經營領域的國產SaaS服務提供商訊鳥軟件(IFBD.O)登陸納斯達克。訊鳥軟件是否值得關注?

一、他山之石:

從美國SaaS發展歷程,尋找十年十倍新貴

當前,美國雲計算行業已逐漸步入成熟期。而國內行業的整體發展仍處於初期水平,相當於美國市場5-10年前的階段。以歷史經驗來看,雲計算IaaS和PaaS領域,國內與美國在產業核心邏輯以及發展趨勢協同。筆者認為,美國SaaS市場發展軌跡,可以作為中國SaaS中的投資機會的重要參考。

從美國過去十年的經驗看,可以預測中國SaaS市場未來發展趨勢:

1、中國SaaS行業逐漸迎來黃金發展期。以美國發展趨勢看,IaaS和PaaS層領先於SaaS層發展。當前,中國雲計算市場中,作為基礎設施層的IaaS、PaaS已經逐漸發展成熟。在此基礎上,SaaS行業有望進入發展快車道。根據IDC預測,未來三年(2021-2023年)國內SaaS市場規模將保持37%的平均年復合增長率,增速跑贏全球平均水平。

2、隨著行業快速增長,SaaS標的具備高股價彈性。筆者統計了44家美股上市SaaS公司從2011至今的市場表現。在十年間,共有39家SaaS公司上漲;更值得注意的是,超過三分之一的SaaS上市公司是十年十倍股。隨著國內SaaS產業正逐步進入快速發展通道,賽道有望跑出多只十倍股。

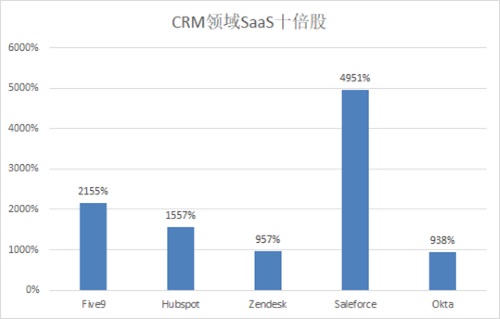

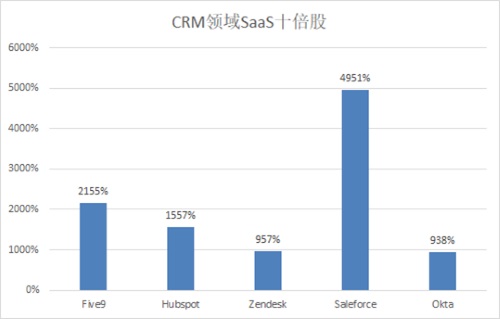

3、CRM領域潛力最大。筆者對比美國SaaS各細分賽道的市場增速,以及誕生的巨頭數量。在各賽道中,市場規模最大的是CRM(客戶關係管理)(市場規模540億美元)和ERP(企業資源計劃)(市場規模552億美元)。 CRM行業的增速更高,預計將在2021年超越ERP行業的市場規模。美股SaaS中,市場規模第一的巨頭Saleforce就來自於CRM賽道。對比國內SaaS公司,前十大市值公司中TOP 1是ERP賽道的用友軟件,前十市值標的中沒有任何CRM公司。筆者相信未來CRM賽道將產生SaaS巨頭。

具體來看,CRM領域共誕生了五個十倍股,分別來自於不同的細分賽道。其中,客戶關係管理系統提供商Saleforce上市至今漲幅最高達4,851%。而專注於客戶服務平台的Zendesk於2014年才上市,是七年十倍股,上市以來的表現甚至優於Saleforce,是一隻表現優異的成長股。

國產SaaS服務提供商中,存在著可對標Zendesk的龍頭廠商——訊鳥軟件。

訊鳥軟件專注於客戶經營領域,提供呼叫中心AI驅動或人工智能支持的SaaS解決方案。訊鳥軟件形成以雲計算為基礎、以ASR、TTS、NLP等AI技術為驅動的智能客服體系,並在此基礎上為企業提供客服和營銷的以純軟件為依託的一體化解決方案。其中,涵蓋了雲呼叫中心、智能雲電銷、全渠道云客服、智能語音文字機器人等客戶交互解決方案,以及智能質檢、智能教育培訓的管理支持解決方案。目前,訊鳥軟件已覆蓋金融、教育、醫療、物流等多個行業,服務客戶超過7萬家,服務過的核心客戶包括廣發銀行和阿里巴巴等超大型機構。

除了同在一個賽道上,訊鳥軟件與Zendesk一樣具備行業領先地位。訊鳥軟件是中國最早做雲呼叫中心的企業之一。十三年前,中國的雲計算仍在探索階段,訊鳥軟件已率先將SaaS模式引入中國呼叫中心領域,推出中國首個基於雲計算的呼叫中心,雲+呼叫中心的先河,引領了以雲計算重塑國內業態的潮流。

對比Zendesk,訊鳥軟件還有自己獨特的優勢。雖同專注於客戶經營領域,Zendesk以客戶服務(customer service)起家,而訊鳥軟件更側重於客戶參與(customer engagement),注重由公司主動挖掘客戶需求並提供服務,實現營銷、客服、管理等各個環節的全週期覆蓋,最終幫助企業提升業績和降低運營成本。歸根結底,SaaS的實質是服務,產品只是其載體。對比起讓客戶被動地適應產品,主動的模式更能滿足客戶需求,是贏得客戶信任、建立長期穩定合作關係的重要基石。筆者認為,訊鳥軟件有成為下一個Zendesk的潛力。

從市場表現來看,當前訊鳥軟件與剛上市的Zendesk亦十分相似。 Zendesk上市之初,市場對於客戶經營SaaS行業抱著較為悲觀的態度,認為市場規模小,倘若未來新進入者增多,未來將面臨激烈的競爭。這導致Zendesk上市後一段時間內股價表現乏力。但值得注意的是,隨著市場規模迅速擴大,Zendesk的股價迎來了長達六年的高速增長期。隨著中國CRM市場的快速增長,訊鳥軟件有望復制Zendesk的股價表現。

二、漸入收穫期:

向標準化SaaS轉型,多元客戶拓展打開成長空間

值得注意的是,雖然國內CRM行業整體發展水平還處於初級階段, 但是以訊鳥軟件為代表的頭部廠商已經擁有了比較完整的商業模式和領先的技術優勢,具備業務高速擴張的基礎。

從商業模式來看,訊鳥軟件積累了包括廣發銀行與阿里巴巴在內的豐富的大型客戶服務經驗和能力,並且在行業內已形成良好的口碑和影響力。從技術優勢的角度看,訊鳥軟件經過多年的研發積累,憑藉領先技術高築競爭壁壘。當前訊鳥軟件擁有70項自主知識產權,在雲原生、VOIP、NLP等方面優勢明顯。產業鏈專家認為,雲原生逐步成為雲計算產業的新標杆,將引領雲計算產業進入新的發展階段。訊鳥軟件率先推進云原生呼叫中心的大規模應用,推出了第四代云原生呼叫中心。此外,訊鳥軟件擁有無代碼開發平台、AI+SaaS的融合技術平台,在穩定性、安全性、智能化程度等方面領先行業。

過去多年,訊鳥軟件在儲備期穩紮穩打,以產品的服務能力為重點。隨著訊鳥軟件的技術優勢和商業模式已得到了市場驗證,未來快速的市場拓展將會成為公司戰略發展重點。

從招股書來看,訊鳥軟件在擴張期呈現三條清晰的發展路徑:

一是加碼營銷投入,加強市場推廣。公司在招股書中明確表示其未來加碼營銷投入的計劃,以輻射更多新用戶並激活需求,獲得更多的市場份額。同時,在加大市場推廣費用、加大品牌影響力、建立直接或間接銷售渠道等基礎上,訊鳥軟件也計劃進一步招聘具備垂直行業經驗及資源的人才,以更好了解垂直行業客戶需求,并快速拓展目標行業客戶群體。

二是產品從定制化向標準化轉型。過去,訊鳥軟件已打造了雲呼叫中心標準化SaaS產品,累積服務客戶超過7萬家。在此基礎上,訊鳥軟件計劃進一步從定制SaaS產品體係向標準化SaaS轉型。依托多年的行業積澱及良好的技術架構,訊鳥軟件能最大化提取企業的共性需求,提供標準化產品。標準化技術下,SaaS產品具有高度的可複制性。公司能有效縮短產品交付週期,降低後期交付複雜度,並加快產品銷售速度,從而實現業務的快速增長。

三是加速拓展多元化客戶。訊鳥軟件擁有多年的大型金融機構服務經驗。其中,公司與廣發銀行從2011年開始合作,公司利用訊鳥雲計算平台為廣發銀行打造信用卡的電營系統,成為中國最早在客戶交互領域將SaaS模式落地的案例之一。該合作打造了金融行業標杆。訊鳥軟件有望將廣發的案例規模化複製到更多元的客戶群體中,以及更加廣闊的行業領域中去。

下游客戶的收入構成變化,大客戶營收佔比下降,證明了公司戰略的初步成功。招股書顯示,來自廣發銀行的收入佔總體營收的比重,從2019年的77.3%,將下降至2020年的低於35%,且預計該比例未來將進一步下降。背後的原因是公司憑藉著標準化SaaS服務的推廣,獲得更多銀行、保險、零售等領域的新客戶。銀行、證券、保險等金融機構亟需提升經營效率,訊鳥軟件能解決行業痛點;在當前企業數字化浪潮下,公司有望佈局更多垂直細分領域,將大客戶的卓越服務經驗,複製到廣大中小企業中去。

而隨著營銷支出增長、標準化轉型、及開拓明確目標市場,訊鳥軟件有望加速提升市場份額,釋放較高的盈利彈性,並進一步鞏固在CRM細分領域的龍頭地位,進入新一輪成長期。

以5月4日收盤價計算,訊鳥軟件的PS值僅為6.89倍,遠低於Zendesk的估值水平(PS值為16.01),亦低於行業估值中樞。訊鳥軟件具有領先的市場地位,亦是國內該領域少數實現盈利的SaaS公司,此估值代表了較高安全邊際。此外, 行業進入黃金增長期;公司自身亦進入擴張期,長期成長邏輯清晰。因此公司有望在未來1-3年間釋放出較為強勁的業績彈性,後市值得關注。

文章來源:格隆匯

Topic: Press release summary

Sectors: Cloud & Enterprise

https://www.acnnewswire.com

From the Asia Corporate News Network

Copyright © 2024 ACN Newswire. All rights reserved. A division of Asia Corporate News Network.

|

|

|