|

|

|

|

|

香港, 2021年7月12日 - (亞太商訊) - 近段時間港股大市表現不佳,但創夢天地(1119.HK)卻在基本面的支撐下,走出了亮眼漲勢。投資者連呼“後悔沒早點發現”。該公司有何優秀特質,在高度有效定價的港股市場,竟能逆市上漲成大牛股?

西南證券於7月5日發佈最新研報,從基本面角度抽絲剝繭式分析創夢天地的實際價值,大大方方給予“買入”評級,並在當日收盤價5.12港幣/股的基礎上,看漲其目標價至8.45港幣/股。

這份研報,或可為投資者理解創夢天地近期漲勢,提供一些新的思路。具體來看:

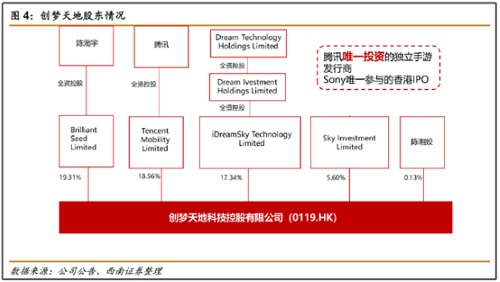

一、騰訊及索尼作為股東,資源支持源源不斷

創夢天地以代理發行遊戲起家,後切入遊戲自研。目前已形成的經營戰略是:(1)遊戲領域,消除類和競技類自研,中重度遊戲以發行為主;(2)線下領域,圍繞遊戲這一核心主題、結合股東騰訊及索尼資源,展開多種娛樂業態,並開店複製已經跑通的單店商業模型。

2017年9月,創夢天地與騰訊合作開出首家騰訊視頻好時光娛樂街區。2021年3月,獲騰訊授予QQ family IP許可,創夢天地於7月開業首家QQ Family線下旗艦店。目前騰訊為公司第二大股東(第一大機構股東),持股18.56%。

騰訊不光在股權上提供支援,還在人才資源上作出重磅安排。騰訊高級副總裁馬曉軼、研發出遊戲《王者榮耀》的騰訊天美實驗室群總裁姚曉光、研發出《和平精英》的騰訊光子實驗室群總裁陳宇,均為創夢天地非執行董事。眾所周知,《王者榮耀》、《和平精英》都是中國遊戲市場現象級甚至天花板級別的國產遊戲作品。

此外,全球娛樂業巨頭索尼為公司港股上市前基石投資者。

受益于股權聯繫及過往成功合作案例,公司與騰訊、索尼,無論是線上上遊戲還是線上下娛樂業態,均深度合作。可以預見,來自於這兩家公司的資源支持未來將源源不斷投向創夢天地。

二、代理發行與自研並駕齊驅,遊戲爆款隱約可見

取得國外爆款遊戲的代理權,或是自研出爆款遊戲,是遊戲類公司利潤爆發、估值抬升、股價被熱捧的兩種典型情形。

創夢天地目前在遊戲業務上實行“發行+自研”並駕齊驅的戰略:聚焦消除、競技、中重度三大遊戲類型賽道,前兩者以自研為主,中重度遊戲以代理發行為主。

公司在運營的遊戲中,發行類有《神廟逃亡2》、《夢幻花園》、《夢幻家園》等8款遊戲。《夢幻花園》、《夢幻家園》作為二代消除類遊戲,2020年收入表現不俗。自研類有《小動物之星》、《全球行動》、《魔力寶貝》等6款遊戲。

《小動物之星》作為萌系畫風、更休閒玩法的“吃雞遊戲”,上線之後表現超預期、獲玩家高度好評:上線40天即獲超200萬用戶,TapTap 平臺評分8.7,領先同類手遊。值得注意的是,《小動物之星》於今年5月13日上線,與創夢天地本輪股價上漲時間節奏吻合度很高。

《全球行動》於2020年7月上線,是公司自研、騰訊代理的即時戰略類(RTS)手遊。作為騰訊代理的首款RTS手遊,騰訊給予了較多資源支持,包括開放微信、QQ好友關係鏈等。

三、線下門店模式可複製,規模與LTV 的共振

公司線下業務主要分為兩種業態:一種是實體店;另一種為競技類賽事。

實體店是公司與騰訊、任天堂、索尼等全球知名遊戲公司聯手打造“一起玩”線下店。集合了PS4/PS5 體驗區、Switch 體驗區、VR 體驗區、騰訊視頻等多種娛樂體驗場景。經作為股東的騰訊授權,線下門店實行雙品牌策略: “騰訊視頻好時光”、“ QQ Family”。管理層表示預計2021 年直營店增至30 家,未來3 年計畫開設合計150 家QQ Family 主題線下店。

2020 年,公司優化了單店模型,將盈利模式調整為「主機遊戲體驗收費+3A 遊戲銷售」,並進行數位化改造,逐步搭建起中國主機遊戲玩家資料庫。完成升級後的400 平方米的店鋪營業淨利潤為在20~30%。使用者資料沉澱×單店複製,規模與LTV(生命週期總價值) 的共振,是公司對線下業務的目標。

四、未來業績可期,估值顯著偏低,券商看好其股價表現

經營角度:

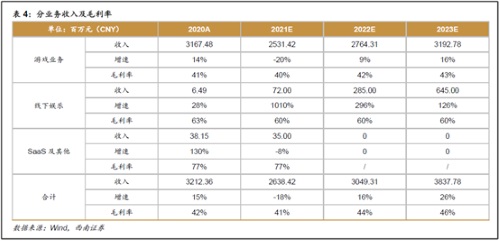

線上遊戲業務。在存量遊戲產品穩定貢獻營收及利潤的基礎上,公司新近上線的《小動物之星》,以及未來一兩年內將上線的儲備項目如《卡拉比丘》《女巫日記》《代號:榮耀》,在經歷做大使用者基數、資料爬坡之後,將釋放業績、創造利潤彈性。預計2021-2023 年遊戲業務毛利率40%、42%、43%。

線下娛樂業務。線下門店在2020 年4 月完成升級,單店盈利能力提升,單店模型跑通,預計相關資料在複製擴張中保持穩定,毛利率60%。

費用方面,預計銷售及行銷開支費率、一般及行政開支費率、研發開支費率將不會出現重大變化,前兩者將逐年下降,後者將保持平穩。

估值角度:

同市場其他遊戲類上市公司比較,當前市場對創夢天地的估值已經偏低。而且隨著未來新游業績釋放、線下門店規模擴大,創夢天地利潤基數擴大,市場價值低估將進一步明顯化。

經營、估值兩個層面的因素疊加,西南證券測算,創夢天地2022 年合理預期市值為88.97 億元人民幣(港元兌人民幣1:0.8317),對應目標價8.45 港幣。

雖然創夢天地最新股價6.19港幣,已經較研報發出日5.12港幣漲約21%,但距離目標價8.45港幣,理論漲幅空間仍然高達36.5%。

Contact:

Shimeng Liu, Peanutmedia

E: liushimeng@czgmcn.com

URL: www.Peanutmedia.com

Topic: Press release summary

Sectors: Daily Finance

https://www.acnnewswire.com

From the Asia Corporate News Network

Copyright © 2024 ACN Newswire. All rights reserved. A division of Asia Corporate News Network.

|

|

|