東京, 2024年2月21日 - (JCN Newswire) - グローバル・コンサルティング・ファームのアリックスパートナーズ(本社:米国ニューヨーク、日本:東京都千代田区、代表: 植地卓郎、以下、当社)は、「ソフトウエア・ディファインド・ビークル(SDV)商用化への道のり」と題する調査(以下、本調査)レポートを発表いたしました。本調査では、SDV 関連の主要セクターのリーダーら7割以上が4年以内にSDVが市場に投入されると予想する一方、自動車、テクノロジー業界でSDVの定義が異なるため、開発の注力分野やアプローチ、収益化や投資の方針にばらつきがあることが明らかになりました。当社では、エコシステム全体の足並みが揃わないことがSDV商用化の課題になり得ると見ています。

調査概要

目的: SDV 関連の主要セクター(自動車メーカー、Tier-1サプライヤー、テクノロジー企業)の主要プレーヤーのSDVの定義、開発における戦略や進捗状況について包括的なインサイトを得るため

時期: 2023年11~12月

対象: 北米に拠点を置く、年間売上高10億~200億ドル以上のSDV関連の主要企業に所属するCEOや技術責任者を含む経営幹部180名(自動車メーカー77社とTire-1サプライヤー22社から100名、テクノロジー業界から80名)

実施: アリックスパートナーズ

アリックスパートナーズは、SDVを「安全性、セキュリティ、利便性、車両性能などの機能をハードウェアや機械ではなく、変更可能なソフトウェアによって制御・変更でき、それらの機能を生産・販売後にOTA(Over the Air)技術を用いてアップグレードすることで、新しい顧客体験やパーソナライズされた機能を実装できる自動車」と定義しています。

また、当社が想定するSDV のエコシステムは、主に自動車メーカー(OEM)、Tier-1自動車サプライヤー、テクノロジー企業により構成され、OEMが自動車の設計、開発、納品、サポートを主導し、サプライヤーはシステムおよびサブシステムの統合他、コンポーネントの設計や調達の役割を担います。テクノロジー企業の役割は、モビリティ・サービス、クラウド、コネクティビティ、ソフトウェア・サービスの提供、半導体の供給確保など多岐に渡ります。

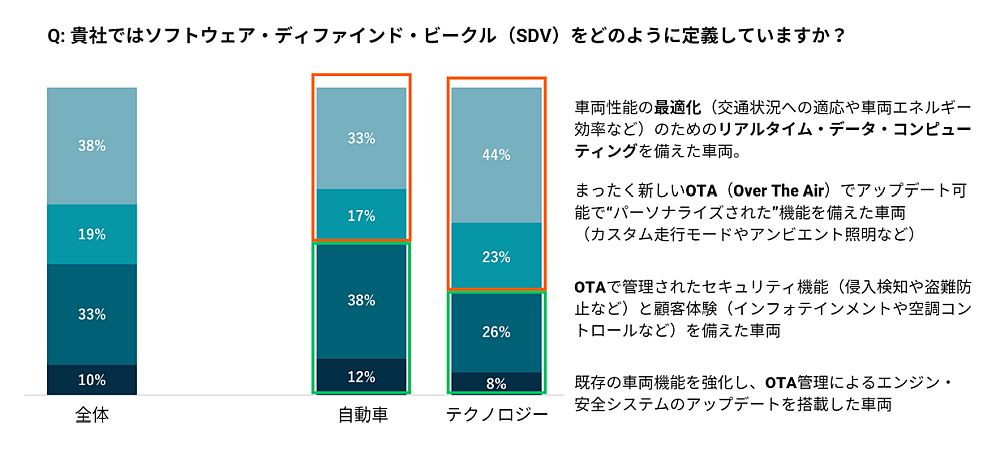

SDVの定義

本調査結果によると、SDV 関連の主要セクターのリーダーの7割以上が4年以内にSDVが市場に投入されると予想しています。SDVの定義について、自動車企業はSDVの標準機能、セキュリティ、UXに重点を置く一方、テクノロジー企業はパーソナライゼーションとリアルタイムのデータ処理に重点を置いています。現時点ではSDVの共通の定義がないため、各業界で投資や収益化の方針が異なっている可能性が見えます。

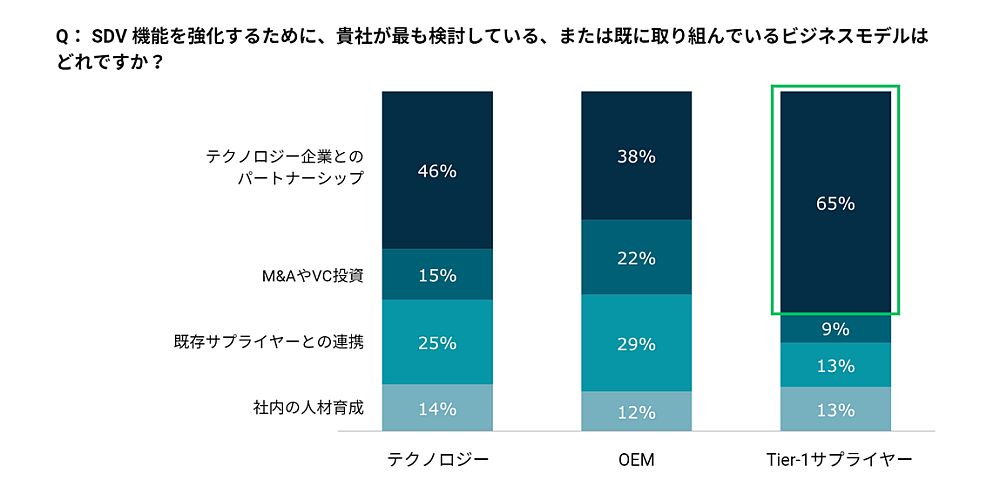

SDV開発強化のために選択するビジネス・モデル

SDVの商用化に向け、3者(OEM、Tier-1サプライヤー、テクノロジー企業)が現時点で最も検討している、または既に取り組んでいるビジネス・モデルは、「テクノロジー企業とのパートナーシップ」でした。テクノロジー企業では46%、OEMでは 38%がパートナーシップを検討、または既に取り組んでいるのに対し、Tier-1サプライヤーではおよそ3分の2(65%)と、2者と比べて高い結果になっています。SDVに取り組む企業は、M&Aや自社開発に多額の投資をするのでなく、パートナーシップを模索しています。これはSDV開発のスコープや要件が現時点で明確になっていないため、開発における誤った投資リスクを最小化したいという意図が伺えます。

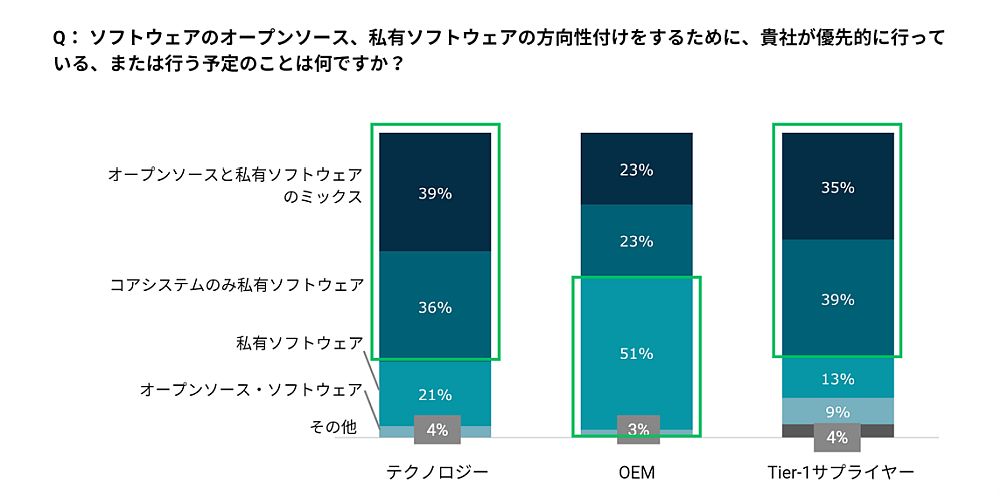

採用するソフトウェアライセンスの形態

採用するソフトウェアのライセンス形態についても、OEMとその他の2者で選択肢が異なります。オープンソース・ソフトウェアの活用はコストを抑え、市場投入までのスピードや開発効率を優先できる特徴がありますが、OEMは高コストでありながらも、レガシーシステムやアーキテクチャ、セキュリティや信頼性への懸念からプロプライエタリ・ソフトウェア(私有ソフトウェア)の採用を支持しています。一方で、Tier-1サプライヤーとテクノロジー企業は、オープンと私有ソフトウェアを組み合わせた活用を望み、コア・システムについては、私有ソフトウェアを採用する意向を示しています。

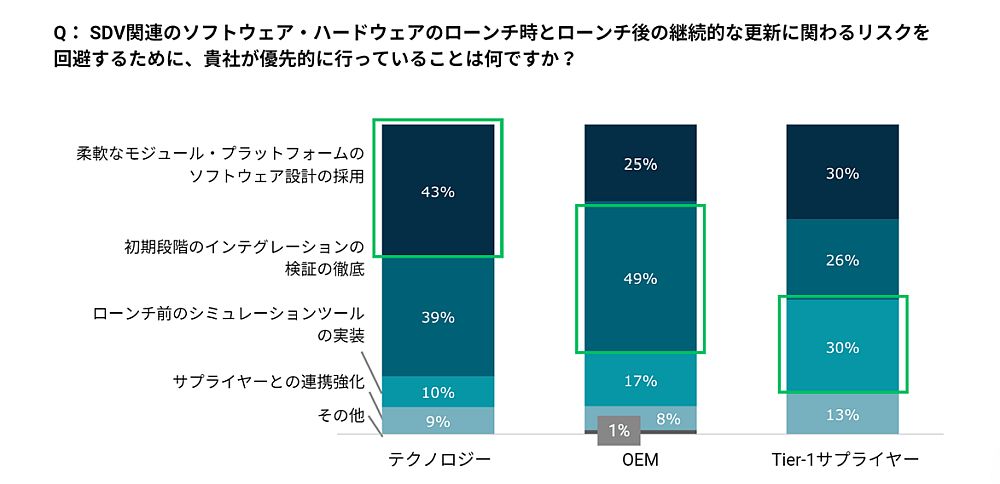

ソフトウェア・ハードウェアのリスク管理

ソフトウェアやハードウェアにおけるリスク軽減対策は、OEMとTier-1サプライヤーはコンプライアンス、リスク回避、失敗時のリスクやコストを意識して、初期段階のテストを重視しています。OEMの約半数(49%)が初期段階のインテグレーションの検証、Tier-1サプライヤーの3割がローンチ前のシミュレーションを重視しています。一方、テクノロジー企業の半数近く(43%)は柔軟性の高いモジュール・プラットフォームのソフトウェア設計テストの採用を優先しています。テクノロジー企業は、パッチ適用が容易で、基本的に進化する、モジュール化されたアーキテクチャを構築することで、特定課題の解決であったり、統合的なソリューションを提供するなど使い分けることができると考えています。SDV製品・サービスは量産開始(SOP)の後にも展開されるため、OEMはモジュール・プラットフォームによる設計テストの活用への段階的な移行が今後の鍵になると見ています。

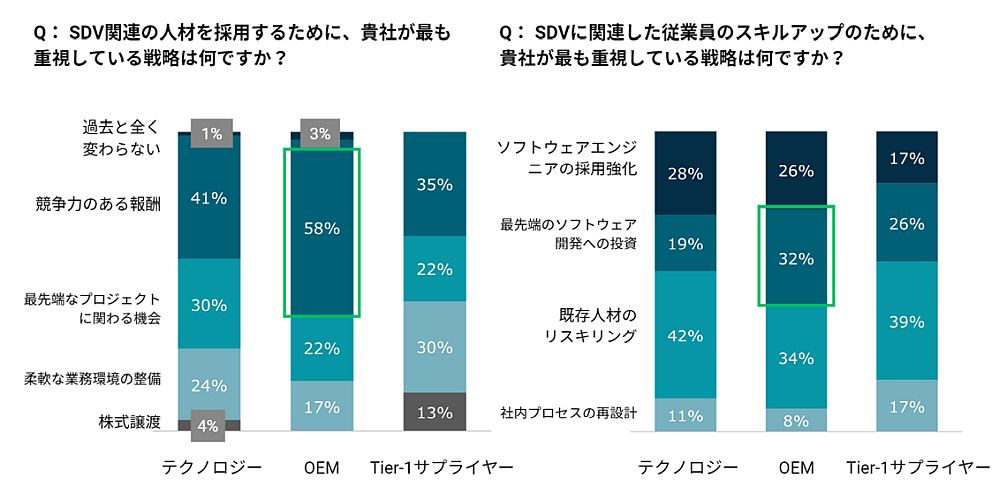

SDV 関連の人材採用方針

3者すべてがSDV 関連の人材確保に力を入れていますが、その方針はOEMとその他の2者で異なります。OEMは報酬と最先端技術への投資に重点を置く一方、テクノロジー企業とTier-1 サプライヤーは、既存の人材のリスキリングと社内プロセスの再設計等のより幅広く、バランスの取れたアプローチが特徴となっています。

アリックスパートナーズのパートナー兼マネージングディレクターで自動車・製造プラクティスに所属するヒマンシュウ・カンデルワルは次のように述べています。「歴史的にみてもここ数年は、自動車業界の構造が一段と複雑化しています。本調査結果から、OEM、サプライヤー、テクノロジー企業で共通のSDVの定義がなく、開発強化のために選択するビジネス・モデルや収益化、投資の方向性に統一性がないことが明らかになりました。SDV商用化に向けて今欠かせないのは、車両ローンチ時のリスク最小化、相互運用の課題への対処、ソフトウェアとハードウェアの統合アプローチ構築などの領域で開発のベストプラクティスを築くことです。今後、OEM、サプライヤー、テクノロジー企業のそれぞれの違いや期待のバランスを取りながら、従来の常識と最新のプラクティスを融合できる企業こそがSDV分野で大きくリードできるでしょう。」

アリックスパートナーズのマネージングディレクターで自動車・製造業プラクティス日本チームリーダーである鈴木智之は次のように述べています。「自動車が 『スマートフォン・オン・ホイール』へ進化する過程において、新たに形成されるエコシステムのすべてのプレーヤーが厳しい選択を迫られ、出口の見えないような環境下で迅速な対応が求められます。OEMとテクノロジー企業からの圧力に迫られるサプライヤーは、ハードウェアに留まらない領域でイノベーターとしての潜在的な役割を模索する必要があります。一方、OEMは開発における優先順位を管理し、社内の知見、テクノロジー企業とのパートナーシップ、サプライヤーとの連携のバランスを取ることで優位性を構築することが鍵となります。」

アリックスパートナーズについて

1981年設立。ニューヨークに本社を構える結果重視型のグローバルコンサルティング会社。企業再生案件や緊急性が高く複雑な課題の解決支援を強みとしている。民間企業に加え、法律事務所、投資銀行、プライベートエクイティなど多岐にわたるクライアントを持つ。世界で約30都市に事務所を展開。日本オフィスの設立は2005年。日本語ウェブサイトは https://www.alixpartners.com/jp/

トピック: Press release summary

Source: AlixPartners

セクター: Electronics, Daily Finance, Automotive, Daily News, PE, VC & Alternatives, Digitalization, Artificial Intel [AI], EVs, Transportation

https://www.acnnewswire.com

From the Asia Corporate News Network

Copyright © 2024 ACN Newswire. All rights reserved. A division of Asia Corporate News Network.

|