|

|

|

|

|

|

| 双引擎推进商业化 总收入增长253.2% |

香港, 2022年4月2日 - (亚太商讯) - 高增长经导管瓣膜治疗及神经介入手术医疗器械市场的龙头国内企业沛嘉医疗有限公司 (「沛嘉医疗」或「公司」连同其附属公司,统称「集团」;股份代号:9996)公布截至2021年12月31日止年度 (「年内」) 的经审核综合年度业绩。

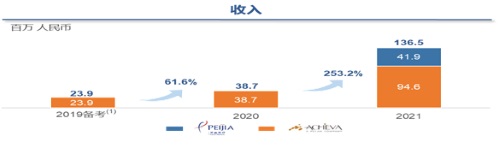

2021年,沛嘉医疗的产品销售、财务状况及手术业绩保持快速增长,双引擎商业化齐头并进,业务加速发力。年内,集团录得收益人民币136.5百万元,较去年同期的人民币38.7百万元大幅增加253.2%。

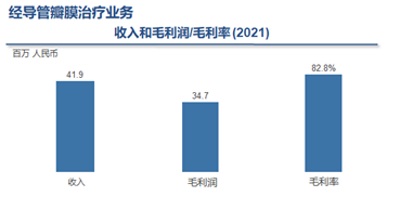

得益于经导管瓣膜治疗业务及神经介入业务新产品更高的利润率,以及集团在持续优化供应链、降低生产成本上取得的成效,毛利由截至去年同期的人民币25.2百万元增加279.2%至截至95.7百万元,毛利率从去年同期的65.3%升至70.1%。其中,经导管瓣膜治疗业务的毛利率高达82.8%,成本优势明显领先同业。

年内,扣除费用化的业务发展项目预付款及阶段性付款的一次性付款和汇兑损失后,集团录得亏损净额人民币211.5百万元。经导管瓣膜治疗业务虽然只有半年销售入账,扣除前期销售平台搭建成本和多项研发项目的推进,亏损净额仍然保持稳定;神经介入业务的经营亏损不断收窄,整体财务指标向好。

核心业务持续发力,产品管线布局提速

沛嘉医疗专注于中国高增长的介入手术医疗器械市场,产品管线覆盖全面,领跑国内经导管瓣膜治疗医疗器械市场及神经介入手术医疗器械市场。年内,集团从国家药监局获得七款产品的注册批准,包括TaurusOne®及TaurusElite®,分别为第一代及第二代经导管主动脉瓣置换术(「TAVR」)器械。截至2022年3月31日,集团有16款注册产品,并有16款处于不同开发阶段的在研产品。

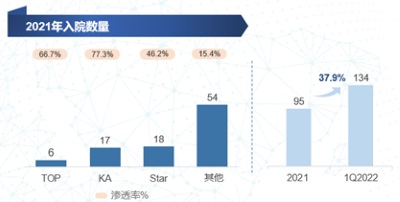

2021年是集团经导管瓣膜治疗业务商业化元年,产品及产品线组合得以全面商业化。年内,来自销售经导管瓣膜治疗产品的收益达人民币41.9百万元。此外,Taurus一二代系统不仅比预期提前获得NMPA批准,而且快速获得市场准入,省级招标和入院进度良好,截至2021年底共进入95家医院(相当于102个中心)。产品临床回馈理想,销售和植入进展喜人。2022年第一季度,销售和植入量保持加速上扬的态势,入院数量和植入量屡创新高,1季度新增入院39家,达到134家,比2021年底增加37.9%;3月份月植入量达到97台,估测市场份额达到近15%。

经导管瓣膜治疗业务的创新技术持续发力,一方面通过外部资源获得拥有巨大市场空白的技术,一方面利用内部研发能力进行重要技术方向的创新,建立了强大的产品管线。由2020年年末至公告日期,集团共收获4个BD项目,分别布局在主动脉瓣反流、二尖瓣置换、三尖瓣置换、二尖瓣对合缘增强领域等拥有广阔市场需求但是尚未有成熟技术的产品。内部开发项目也进展顺利,探索方向包括瓣膜材料耐久性的提高、非植入性的瓣膜病治疗方案以及设计特殊的二尖瓣修复产品。集团已经初步完成了在重要心脏瓣膜疾病上的产品布局,由此和同业在产品创新上拉开差距,建立起下一代技术的护城河。

神经介入业务方面也在持续发力,同时布局庞大的出血性市场和快增量的缺血性市场,除了不断巩固在拥有现有优势的出血性市场的领先地位以外,缺血性和血管通路新上市产品商业化快速推进,研发和销售成效显著。年内,来自销售神经介入产品的收益达人民币94.6百万元,较去年年度录得的约人民币38.7百万元增加144.7%。其中,来自出血性产品、缺血性产品和血管通路及其他产品产生的总收入分别为人民币51.3百万元、19.5百万元和23.8百万元,较去年同期分别增加52.3%、596.2%和995.9%;值得一提的是,缺血性、血管通路及其他产品占神经介入业务板块总收入的从去年同期的12.9%快速上升到45.8%,神经介入业务收入进一步多元化。

随着治疗缺血性中风的核心产品的陆续上市,包括Syphonet®取栓支架、Tethys AS®血栓抽吸导管以及Fluxcap®球囊导引导管,连同Tethys®中间导引导管,集团已能为治疗急性缺血性中风提供一套完整的解决方案。获批准缺血性新产品的商业化进展顺利,如2021年全面商业化的Sacspeed®球囊扩张导管甫推出,就已迅速成为市场领导者。逐批上市的缺血性产品将进一步增加集团产品组合的吸引力。

财务指标不断优化,流动性保持稳健

年内,集团录得亏损净额人民币574.2百万元,主要是由于研发开支增加。年内,研发开支总计445.9百万元,其中包含就四个业务发展项目支付的预付款及阶段性付款等一次性付款中,计入研发费用的314.6百万元。扣除费用化的业务发展项目预付款及阶段性付款的一次性付款和汇兑损失后,集团录得亏损净额人民币211.5百万元。创新医疗器械公司持续投入高潜力管线产品,有望在未来为股东创造可观的收益。

分部门来看,经导管瓣膜治疗业务在只有半年销售入账的情况下,扣除前期销售平台搭建成本和多项研发项目的推进,经营亏损仍保持稳定;不考虑四个业务发展项目支付的预付款及阶段性付款等一次性付款,年内,经导管瓣膜治疗业务的经营亏损为183.3百万元,与去年同期的145.2百万元基本持平。年内,神经介入业务的经营亏损为60.0百万元,与去年同期的72.1百万元相比有所下降。神经介入业务的经营亏损不断收窄,整体财务指标向好。

商业化的快速推进,为集团的长期发展奠定了坚实的现金基础。截至2021年底,账面现金高达23.0亿人民币,根据2021年两大业务部门经营业绩,随着销售的进一步增长,相信充裕的现金状况将足以满足企业的长期运营需求。

深耕产品研发实力,商业化能力持续升级

沛嘉医疗的研发团队为具有显赫的学术及专业背景的业内资深人士,曾在医疗器械行业的不同领先参与者中担任管理职位。集团亦与经导管瓣膜治疗及神经介入领域的全球领袖(包括世界级科学家、医生及行业专家)发展深厚关系,并与世界一流的顾问建立了密切的合作关系,为集团强大的研发能力及产品管线的创新性筑好基石。集团拥有一支专注于经导管瓣膜治疗产品及神经介入产品研发的内部研发团队,由110名雇员组成。截至2021年12月31日,集团拥有强大的知识产权组合,其中包括合共81项注册专利及39项申请中的专利。

年内,集团已扩大销售及营销团队,包括157名雇员,其中55名专注于销售及营销神经介入产品及102名专注于销售及营销经导管瓣膜治疗器械。其中,对于经导管瓣膜治疗业务,集团已组建一支在创新医疗器械行业具有专业背景及经验的内部销售和营销团队和一个与TAVR产品的创新性相匹配的有效销售及营销团队结构。对于神经介入业务,集团拥有一支经验丰富及专业的销售团队,该团队已与经验丰富的分销商建立长期合作关系。截至2021年12月31日止年度,集团拥有143名分销商,覆盖全国逾约1,700家医院。集团将持续扩大销售团队及分销商覆盖范围,以应对不断扩充的缺血性产品组合。

沛嘉医疗有限公司执行董事、董事长、兼首席执行官张一博士表示︰「沛嘉医疗一直秉承企业愿景,致力于中国和全球结构性心脏和神经血管疾病介入解决方案的开发和商业化。未来,集团将继续加强产品管线,包括二尖瓣和三尖瓣治疗器械以及其他经导管瓣膜治疗和神经介入在研产品,不断加强内部研发能力,同时在全球范围内寻求更深入的合作和战略伙伴关系。集团将继续通过合作及许可不断深化国际专利布局,进一步推进国际化战略。」

话题 Press release summary

部门 BioTech, Healthcare & Pharm

https://www.acnnewswire.com

From the Asia Corporate News Network

Copyright © 2026 ACN Newswire. All rights reserved. A division of Asia Corporate News Network.

|

|

|