|

|

|

|

|

香港, 2022年9月6日 - (亚太商讯) - 港股的“18A”板块近2年走势可谓戏剧化,从极热到极冷切换十分决然。前几年“共享经济”时期的资本一窝蜂式的急功近利的心态可谓余毒不浅,板块这一轮的过山车行情令人唏嘘,也十分可惜,因为也挫伤了不少真正在搞研发,并且市场前景很可观的公司。

但是,过度非理性下跌后也无疑创造了新的绝佳买点,很多公司股价已经跌回上市前融资的估值水平,性价比可谓十分诱人。在把握了行业、公司成长性确定前提下,又有什么不敢买入的呢?

心脏瓣膜赛道,或者说TAVR赛道也是近年的大热门,且调整幅度充分。行业竞争格局不错,属于新技术带来的新市场,是一个容量大、增长快、渗透率低的黄金赛道。而且,外企没有控制TAVR,国内企业技术研发锐意进取,市场份额反而占优,是一个国产技术有望领衔发展的领域。

第一部分:当前的疑问

1、TAVR三杰股价跌不停,资本在跑路?

目前国内TAVR板块的头部玩家共3家上市公司,即启明医疗、心通医疗和沛嘉医疗。而拥有TAVR注册产品的还有两家外企爱德华、美敦力,及一家民企苏州杰成。

启明上市时间早,其TAVR一代产品2017年4月就率先实现了商业化,具有一定领先优势。股价最高见96港元,市销率高峰时最多140倍。

沛嘉2020年5月上市,彼时公开发售超额认购倍数达到了1184倍,当年妥妥的热门股。

心通是微创医疗孵化的,IPO享受了超高的估值,但也上市即巅峰。最新股价较发行价跌去了75%,是三者中跌幅最大的。

可以说,TAVR三杰的股价都是坐了一趟过山车,高潮时期的估值同当前已云壤之别,股价跌入谷底,市场人气短期已难以改善。

但是,三家公司的大股东和机构投资者期内并没有出现跑路现象,大股东方面反而有回购的操作,沛嘉的基石高瓴资本更是一股没动,比较波动的主要是港股通的持股比例。

2、销量不及预期?

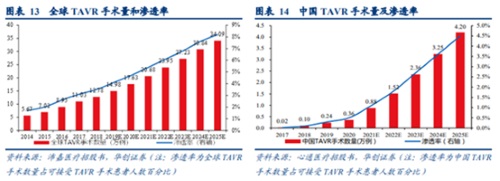

招股书资料,2019年中国TAVR市场规模约3.9亿元,预计到2025年将达到50.6亿元,年复合增速为53.1%。而且,2019年中国符合接受TAVR手术的患者约76.7万人,至2025年预计增至94.3万人。其中,2019年中国TAVR手术渗透率仅0.24%,同期全球的渗透率约14.98%。

可以说,国内TAVR市场容量及前景是很可观的,这也是此前市场愿意给TAVR三杰高估值的原因。

行业数据,2019年中国TAVR手术量约2600例,2020年增长至约4000例,原来预期2021年会到8800例,但实际只有约7400例。19、20年的手术量是超过了预期,21年的数据略不及预期。

公司层面,启明医疗作为行业龙头,市占率在六成左右,但其2021年、2022H1的运营数据也均没有达至此前的预期值。

所以,市场对于TAVR的渗透率问题提出了质疑,认为行业并没有想象中的那么美好。尤其,启明22年中期收入意外下降12.25%,更加重了这种疑虑。

不过,市场忽视了疫情的影响。疫情下,TAVR手术量肯定会受到冲击,21年约7400例的手术,增速仍达到了85%,表现算很可观了。

而且,启明增长虽略显乏力,没有拿到足够的增量份额,但心通、沛嘉22年中期收入仍继续录得不错增长。其中,沛嘉22H1收入增速高达129.83%(TAVR业务增速454%),表现出了远超同业的强劲态势。

3、新技术无法放量是因为价格贵?

还有一种说法,目前国内的TAVR终端价格普遍在20万以上,进口的在30万以上,这还没有包括手术费用。而相较于传统的外科治疗手法,也就是SAVR仅仅几万元的费用,可谓相差甚远。

TAVR的价格昂贵,没有纳入医保,临床诊断也需要更多硬件和医师配合,渗透率的确无法迅速提升。不过,它确实是目前最前沿的技术,术后的并发症能够大幅减少,贵只是唯一的缺点。

但是,贵就一定没有前途?站在赚钱的角度,医院是不会因为TAVR手术麻烦而不去配置相关器械和培养相关医师,也不会因为贵就不去建议患者不采用TAVR手术。相反,为了盈利,也为了普及更先进的治疗手段,各大医院是会不遗余力去培养团队!

另一方面,国内符合资质的TAVR医院已从2015年的315家,增长至2019年的604家,复合增速约18%,预期到2025年将达至1149家。这是终端医院实实在在的主观能动性!

1、TAVR适应症拓展有一个蜕变过程

首先,TAVR全称叫经导管主动脉瓣膜置换术。经导管的意思是可以微创手术,不用开刀。主动脉瓣则是人体心脏4个瓣膜之一,其他还有二尖瓣、三尖瓣和肺动脉瓣等。这些瓣膜类似一个门,通过不停地开关将血液传输出去,一旦心脏瓣膜出现问题,也就是心脏机能会出现问题,便需要对其进行修复或置换人工瓣膜。

对于心脏瓣膜的治疗,经历了传统瓣膜外科手术、微创瓣膜外科手术、经导管瓣膜治疗手术三大阶段,TAVR是最新的发展趋势。

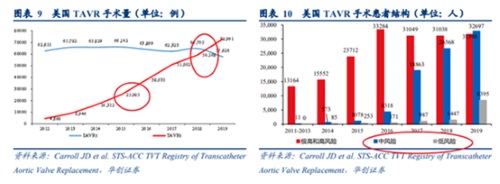

全球第一例TAVR是2002年法国的Cribier医生首次完成,中国的第一例TAVR则在2010年才出现。在美国,随着临床试验证据的积累,TAVR在2011年首次获得FDA批准,适应症是手术禁忌或极端风险患者。

2012年、2016年、2019年,TAVR再次获FDA批准用于外科手术高、中、低风险患者。

尤其是2019年,当TAVR被FDA批准用于外科手术低风险患者,标志着该技术的彻底成熟,而美国也是在2019年,其TAVR手术量终于超过了SAVR手术量,中低风险患者贡献了主要的增量。

所以说,TAVR不是价格贵就会没有手术量,这也是需要一个适应症不断拓展的过程,美国也是2016、2019年批准用于中、低风险患者后才实现了质变。

中国方面的TAVR专家共识是已将中高位患者纳入了TAVR适应症,低危患者尚未纳入,但应该也只是时间问题。

2、产品更新换代,满足行业需求增长

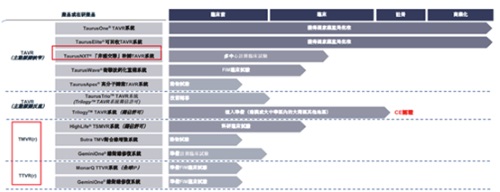

全球TAVR经历了近20年的发展,相关配套较成熟了,但国内商业化最早在2017年4月,是启明医疗和苏州杰成率先实现了一代产品的商业化。海外龙头爱德华医疗,其产品也是在2020年6月才在国内上市,至于沛嘉医疗,则于2021年4月、6月一口气推出了一代、二代产品。

技术方面:1)TAVR的血管入路有TF经股入路和TA经心尖入路,TF是主流,TA是小众,所以苏州杰成虽研发早,但由于是TA路径,体量一直做不起来。2)瓣业有牛心包、猪心包之分,争议不大。3)膨胀机制方面分为SE自膨胀机制和BE球囊膨胀机制,这一块的争议比较大,但其实也各有优势,国内目前普遍是SE模式,爱德华医疗采用的是BE技术。

由于是经导管的微创技术,而且还是要置换人体原有的心脏瓣膜,所以对TAVR系统来说,研发壁垒还是很高的。目前国内产品普遍发展到了第二代,以沛嘉医疗的二代产品Taurus Elite来说,瓣膜跟一代产品类似,不同点是在于输送器上增加了可回收功能,该功能可允许瓣膜在释放后收回重新定位,可避免瓣膜植入位置不佳及型号偏差引起的不良事件,进一步提升了手术安全性。

沛嘉医疗的三代产品,Taurus NXT已经启动临床试验,进度领先同业。三代产品是在延续二代的可回收功能之外,增加了可调弯功能,且采用了非戊二醛处理技术,及同时瓣膜采用了冻干技术,可预装在输送期内,提高手术效率。

可以说,TAVR产品的不断演进,一切都是为了手术能够更高效施展,也都是对临床需求的正向反馈,这都会不断提升TAVR手术的渗透率。

此外,除了主动脉的TAVR,还有二尖瓣、三尖瓣、肺动脉瓣的对应的器械,这几块的研发难度偏大一点,所以国内这方面的产品多数还处于研发阶段。但这几个领域却也存在着大量未被满足的市场需求,头部企业启明、沛嘉、心通都在积极参与其中,且研发实力不俗。

3、迟早将全面纳入医保,价格降下来、需求爆发

老龄化和人均收入的提升,逻辑听上去很美妙,但价格的问题还是不容忽视。毕竟在没有纳入医保的条件下,对于中国70岁以上的患者,较少家庭是有能力支付20万、30万以上的TAVR手术费用。

消息面上,2022年1月,上海市医保局宣布将经导管主动脉瓣置换术(TAVR)等48个项目纳入医保支付。但当时上海医保局只是将手术费用纳入医保,并非覆盖TAVR器械产品。按照规定,手术费降到了5200元(约降一半),患者自付比例是10%,也算减少了部分负担。

至2022年5月,上海医保局再次发布《关于部分医用耗材试行按绩效支付的通知》,提出将心脏瓣膜(折叠)、心腔超声导管耗材试行按绩效支付,将开展例数≥30例的医疗机构纳入考核范围,试点期限为2年,试点考核自2022年6月15日起正式执行。

从年初将手术费纳入医保,及至5月的将耗材纳入试点(80%报销水平,未对耗材价格调整),算是一个巨大的进步。其中关于开展例数≥30例的要求,也更能够激发医疗机构采用TAVR手术的积极性。当然,通知还将手术治疗效果纳入了考核范围,这对于TAVR产品性能提出了更高要求,拥有二代产品的头部企业预期会受益。

上海医保局的示范效应对于TAVR行业是一个大利好,可预期未来随着案例数的增长,TAVR纳入医保将是大势所趋,患者负担下降,需求也会跟随爆发。

第三部分:沛嘉医疗的竞争优势

1、后来者,攻势更猛

TAVR行业国内主要看3家,包括启明、沛嘉、心通。一代产品,启明是17年4月推出,心通是19年7月,而沛嘉是到21年4月推出的。可以说,一代产品沛嘉是相对落后的。

但是,二代产品的研发沛嘉已拉近了距离并实现超越,启明二代产品是20年11月推出,沛嘉是21年6月推出,心通则是落到了21年8月。

沛嘉一代、二代产品是属于同步研发,其中一代Taurus One创造了国内首个完全由中国术者独立完成临床试验的记录,也是首个在Q1国际学术期刊发表临床数据的国产瓣膜。二代产品Taurus Elite凭借出众的临床数据,术者优异的体验及申报注册阶段的充分准备,也创造了国产可回收TAVR目前为止最快获批的行业记录。

公司在研三代Taurus NXT,是国内瓣膜企业三代技术中首个和唯一一个进入确证性临床阶段以及创新医疗器械特别审查程序的瓣膜器械(2021财年)。

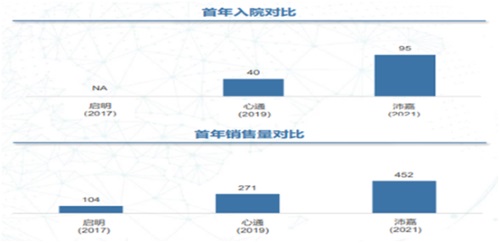

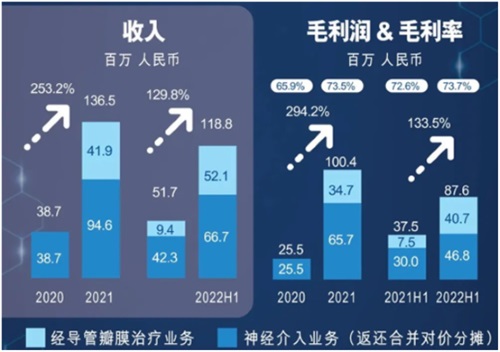

经营数据方面,截止2021年12月底,沛嘉实现入院95家(102个中心),销售量452台,商业化首年的表现优于同业。2021年公司实现收入约1.37亿元,同比增长253.2%,其中瓣膜治疗业务收入41.9百万元。

2022H1,沛嘉收入录得约1.19亿元,增长129.8%;瓣膜治疗业务收入52.1百万元,已超过2021年全年,同比增速约455.4%。而且,公司的瓣膜业务毛利率高达78%,也是好于同业的。

可以看出来,即使疫情影响下,公司一代、二代产品仍录得了强势增长。

可能有人会说,沛嘉是后来者,本来市占率就低,基数也低,高增速是理所当然的。但是,截止今年7月底,公司已进入了209家医院,半年增加了100多家医院,这代表了什么?

而且,公司7月份的植入量的市占率已经接近20%,今年上半年的总植入量已经远超2021年的全年水平。

沛嘉医疗,虽然起步稍晚,但展现了极强的攻击性!

2、沛嘉医疗的成功要素

为什么沛嘉能快速实现一代、二代产品的商业化,并在三代产品的研发上处于领先地位?

为什么沛嘉的进入医院数、植入量、市占率在快速提升?

1)公司管理团队专业背景强大

沛嘉董事长兼首席执行官/首席技术官张一博士曾任职于美敦力、Guidant Corporation、微创医疗、大冢中国等公司,亲历了心血管介入领域多个产品的研发和商业化,国内首个药物洗脱支架就由张一博士带领的团队研发成功。

执行董事张叶萍女士曾在Guidant担任生产工程师及研发工程师,研发成功电解脱弹簧圈技术。

首席运营官潘孔荣先生在医疗器械行业的生产及供应链管理方面也拥有逾21年的经验,曾任职于美国的St.Jude Medical Inc,从事瓣膜开发与制造。

2)全面的经导管瓣膜治疗产品体系

截止2022H1,沛嘉经导管瓣膜治疗业务共有5款注册产品,包括一代、二代TAVR产品,及三款主动脉瓣的手术配件产品。除此,还有9款处于不同开发阶段的在研产品。

即,TAVR三代产品Taurus NXT,首名患者植入已于2021年9月完成,正进行多中心注册临床实验。

第四代TAVR系统Taurus Apex,属于高分子瓣业TAVR系统,正进行动物实验等工作。

其他还有二尖瓣缘对缘修复、二尖瓣反流置换及三尖瓣缘对缘修复等若干在研管线。

通过自研和对外收并购,目前沛嘉拥有了较全面的经导管瓣膜治疗产品体系,搭建了三项专利平台技术,即非醛交联干瓣技术、高分子瓣业技术和冲击波钙化重构技术。该等技术能顺利推进TAVR的三代、四代产品研发,也能应用于二尖瓣、三尖瓣的产品研发。

3)领先的商业化团队

至2022H1,沛嘉建立了一支由225名雇员组成的销售和营销团队,其中151名专注于销售及营销经导管瓣膜治疗产品,74名专注于销售和营销神经介入产品。

瓣膜治疗业务方面,公司打造了行业领先的具备学术教育与推广能力的专业销售和营销团队,有产品专员、营销专员、临床支持专员及一线销售。此外,公司还配备了一组医疗部门专家,可以为患者评估、手术方案涉及及其他临床需求提供全力支持。

确的产品定位、全方位的营销和销售支持、及高度临床支持的销售模式已成为沛嘉商业化的三个关键要素。

3、神经介入产品表现优异,双引擎增长动能

沛嘉医疗相较于启明和心通不一样的地方还在于其拥有神经介入产品矩阵,脑胸双介入治疗产品体系已相对成熟,形成了双引擎的增长模式。

神经介入器械市场在国内的适应症主要分为缺血性脑卒中、出血性脑卒中和颅内动脉狭窄三类,通俗一点的叫法是“中风”。

公司目前拥有针对出血性及缺血性脑卒中市场的全面注册产品及管线产品组合,上半年,沛嘉旗下4款缺血性产品先后获NMPA批准上市,如此高频的商业化动作惹来市场关注。至此,公司拥有包括14款注册产品及7款在研产品,已顺利搭建了一站式脑卒中治疗方案。

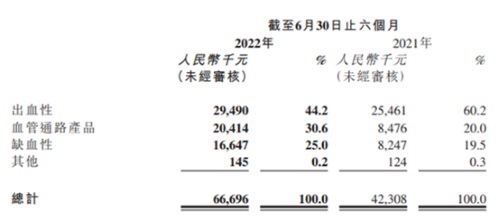

2022H1,沛嘉的神经介入业务收入约66.7百万元,同比增长57.6%。其中出血性产品收入约29.5百万元,增长15.69%,收入占比约44.2%;缺血性产品收入约16.6百万元,增长101.9%,收入占比25%;血管通路产品收入约20.4百万元,增长140.8%,收入占比约30.6%。

行业数据方面,中国神经介入手术数量由2015年的4.29万台增长至2019年的12.41万台,预计到2030年将达到215万台,复合增速约29.6%。市场规模,2015年约26亿元,至2019年约60亿元,预计到2030年达到488亿元,复合增速约21%,又是一个高速增长的领域。

沛嘉2021年神经介入业务收入约94.6百万元,不足1亿,市占率较小。招股书资料,就2018年中国栓塞弹簧圈市场,占比前4的均是海外品牌,市占率高达93.9%。沛嘉彼时的市占率约1.5%,排名第6。而计算整个中国神经介入手术医疗器械市场,沛嘉的排名第五,并于国产企业中排名第一。

其实,神经介入领域外资企业的市占率处于统治地位,国产企业商业化时间相对落后,板块主要是一个“国产替代”的逻辑。伴随中国企业的研发创新,及神经介入产品体系不断完备,份额料会有一个逐步提升的过程。

沛嘉2020年5月港股上市,当年公司仅有神经介入产品贡献收入,共8款神经介入注册产品,收入38.66百万元;至2022H1,公司神经介入产品已增至14款产品,半年收入亦升至66.7百万元,这种进步不可谓不大!

4、价投的守望

沛嘉医疗无论是心脏瓣膜还是神经介入领域都在加速前进,于产品、研发、商业化方面全线突破,表现出了强势特征。而且,这两个领域都是有希望出现单品销售额超10亿的大市场,拿公司对比爱德华十年十倍的憧憬依旧是成立的。

业绩预期方面,综合目前市场上的券商报告,普遍预期今年的收入在2.8亿至3.2亿元之间,增速在104%-134%之间。对于目前的市值43港元,PS约在14倍左右。

当然,鉴于目前市场低迷的情绪,已经不太在意估值水平的高低,投资者更多是敬而远之的偏见。但是,价投们的守望一直都在,相信好行业、好公司绝对会有好价格,并总有拨云见月之时。对于沛嘉现在的股价,需珍惜!

来源:微信公众号 港股投研所

话题 Press release summary

部门 BioTech, Healthcare & Pharm

https://www.acnnewswire.com

From the Asia Corporate News Network

Copyright © 2026 ACN Newswire. All rights reserved. A division of Asia Corporate News Network.

|

|

|