|

|

|

|

|

香港, 2017年9月27日 - (亞太商訊) - 長飛光纖(06869.HK)無疑是2017年的港股黑馬。最近一個月,股價從8月中旬的16.10(股價貨幣單位:港元,下同)附近啟動,一口氣上漲到27.4元,漲幅為70%,股價也創出2014年12月上市(招股價為7.39元)以來新高。

長飛光纖的這波上漲,絕不是乾炒牛河般強拉上去的。而是有著深厚的基本面支持。就在行情啟動前,其2017年度中期業績公佈,營收同比大增26%,達46.4億元人民幣;毛利同比增長53%,為12.3億元人民幣;淨利潤則更為強勁,同比勁增約60%,達5.65億元人民幣。

上漲的另外一個原因,則是長飛光纖獲宣布入選恆生港股通指數。恆生港股通指數旨在反映通過港股通渠道可以投資的香港主板上市證券的整體表現。入選港股通意味著內地投資者可以在大陸的證券行買賣其成份股。所有符合要求的候選證券都會被納入作恆生港股通指數成份股。根據恆生指數網站的資料,這里科普一下,具備什麼條件的港股可以入選恆生港股通指數。

(1)上市時間要求:證券必須於檢討截止日或之前上市最少一個月。

(2)市值要求:恆生綜合小型股指數的成份股的12個月平均市值必須大於港幣50億方可被納入恆生港股通指數。相同的市值要求並不適用於恆生綜合大型股指數和恆生綜合中型股指數。恆生綜合大型股指數、恆生綜合中型股指數成份股和A+H股公司股票則自動入選港股通。

(3)成交量要求:每隻證券於過去12個月每月的成交量流通比率根據以下公式計算:

成交量流通比率 = 於特定歷月每日成交股份數量之中位數/截至月底已發行的流通股份數量

上述計算換手率公式中的分母採用月末自由流通股數目。每隻證券的自由流通係數會在每個3月,6月,9月和12月的月末計算及檢討。

若證券當月的成交量流通比率大於最低要求的0.1%則被視為通過當月的成交量要求。

簡單來說,通過設定市值和成交量的特定要求,優選一批有一定體量和成交量的上市公司供內地投資通過港股通在內地進行買賣,將部分小市值和低成交量的港股剔除在外,這也體現出中國證監會對不熟悉港股的內地投資者的良苦用心。

恆生指數公司於8月16日公佈半年度恆生指數成份股修訂結果,長飛光纖作為其中一員成功獲選恆生港股通指數成份股,並於2017年9月4日生效。作為優質的通信設備類上市公司,長飛光纖還先後入選MSCI全球小型股中國指數、恆生中小型指數。充分體現了全球和香港資本市場對長飛的高度認可。

一般來說,獲選港股通資格是北水資金關注的基本條件。此後,股價與成交量往往會提升與放大。佳兆業在正式入選9月4日當日,股價最高漲幅14%;通達集團也不例外,於9月4日正式入選日最高漲幅達14%左右。長飛則在9月4日正式入選港股通當日,最高漲幅為8%;其後,股價繼續上漲,股價勇創歷史新高。

這反映出,公司價值在內地投資者看來,還是被低估了;而正式入選港股通之日,就是內地投資者可以在內地的證券行直接用人民幣買賣的開始。作為知識的延伸,筆者也推崇這樣一種戰法,就是專門關注港股通入選股,在其正式入選前后買入,等待股價被內地資金熱炒。

內地資金絕不是“人傻錢多”。公司基本面沒有價值,他們也不會買入的。那我們來看看長飛的基本面究竟有哪些亮點:

1、低市盈率

經過前期一輪炒作後,以今日(9月22日)盤中市場價25.65港元計算,市盈率仍低為約17倍。而國內同行業的A股亨通光電,市盈率為28倍。國內同行業的A股烽火通信(600498)市盈率為31倍。

在內地投資者看來,長飛光纖只有內地同類股票的50-60 %的估值,當然便宜。更何況,公司已就A股內地上市發行向中國證監會提交申請,而中國證監會已正式接納該申請,予以受理。

如果長飛屆時成功在內地A股上市,以內地A股的高估值,勢必倒逼港股同一家公司的低估值,在這種估值差的驅動力下,長飛港股估值將長期面臨回歸。

其實,A股驅動港股,不是沒有先例,其中最有說服力和代表性的當屬內房股和中國恆大。中國恆大正在運作回歸A股,將香港上市的中國恆大之絕大部分優質房地產業務分拆注入A股的深深房。就是這樣一個看似龐大但是簡單的分拆上市,徹底激活了中國恆大;恆大當初在港股只有4-5倍的市盈率,而經過A股倒逼港股,恆大近日的市盈率達到15倍;更可喜的是,整個港股內房板塊被“恆大分拆A股”給徹底反轉了估值,今年以來,香港內房股翻倍的比比皆是。

(2)長飛是中國光纖行業龍頭

有投資者擔心,萬一長飛內地上市不成,則來自估值差的驅動力就不會存在。這種擔心看似有一定道理。但是,長飛光纖光纜公司,是光纖行業的中國No.1,因此筆者認為,只要它申請,在內地一定可以成功上市。因為四哥、五哥已經在內地上市了,沒有理由一哥上市不成的道理。

從以下2017年中期財務數據,我們管窺一下中國光纖一哥的情況。

光纖預製棒及光纖業務分部,約人民幣22.47億元的收入,同比增長16.5%,該分部佔全公司全部收入的48%。毛利率由2016年上半年的22.0%提升至2017年上半年的26.6%。光纜分部,收入約21.26億萬元人民幣,同比增長35.1%,該分部占公司全部收入的45.8%。其他產品服務業務分部,包括室內佈線、雲計算、射頻電纜及網絡工程建設及服務,有收入約為人民幣2.66億元,同比增長52.7%,及占公司全部總收入的5.8%。

以上數據,無疑奠定了長飛光纖中國行業一哥的地位。

當然,說長飛是行業一哥是有確鑿依據的。在2016年10月,中國移動的2016年第一次集採,長飛光纖以份額16.77%,約1025萬芯公里,排名該次中國移動普通光纜集採第一名;

2017年7月初公佈的中國移動2016年度普通光纜集採(第二批次)結果出爐,在14家光纜廠商中長飛公司再次以中標份額17.75%強勢贏得第一。

附表:2016年度普通光纜(第二批次)中標名單:

長飛光纖光纜股份有限公司(17.75%);

杭州富通通信技術股份有限公司(14.65%);

江蘇亨通光電股份有限公司(12.43%);

通鼎互聯信息股份有限公司(14.85%);

烽火通信科技股份有限公司(9.76%);

江蘇中天科技股份有限公司(6.51%);

湖北凱樂科技股份有限公司(5.59%);

成都康寧光纜有限公司(2.72%);

深圳市特發信息股份有限公司(2.66%);

山東太平洋光纖光纜有限公司(2.66%);

江蘇南方通信科技有限公司(2.66%);

西安西古光通信有限公司(2.66%);

宏安集團有限公司(2.80%);

汕頭高新區奧星光通信設備有限公司(2.30%)

中國移動兩次光纖集采的合同價值近160億元人民幣,合計約1.28億芯公里。按中標比例測算,長飛光纖中標金額14.63億元人民幣,約1200萬芯公里。

(3)歷史性發展機遇1:寬帶中國的建設

2016-2017年度,中國光纖行業整體景氣度高,與中國政府推出的“寬帶中國”、“互聯網+”等國家戰略密切相關。

國務院於2013年8月1日印發《“寬帶中國”戰略及實施方案》。 《“十三五”國家信息化規劃》明確要求,要加快高速寬帶網絡建設,打通入戶“最後一公里”,進一步推進提速降費。據報載,截止2017年7月,光纖接入用戶總數達到2.66億戶,比上年末淨增3875萬戶,佔固定互聯網寬帶接入用戶總數的81.8%。寬帶速度明顯提升。上述因素尤其對光纖和光纜的需求起到促進作用,並帶來額外動力。

(4)歷史性發展機遇2:電信運營商網絡升級

“寬帶中國”的成果,就是國內流量的劇增,國內電信運營商的網絡已經不能適應和支撐,勢必要對骨幹網擴容,而在移動技術從3G演化到4G過程中,城域網和接入網也需改造。中國聯通和中國電信當前的重點是4G建設,而中國移動主要是固網擴展,光纖光纜市場將延續去年下半年以來的旺盛需求。

根據測算,我國光纖預製棒產能為8500-9000 噸。專家介紹,傳統工藝套管法受制於套管進口量,而新工藝還需爬坡,預期達產情況可能低於預期,在強大的需求面前,專家料存19%的供應缺口,因此國內光纖光纜緊預期仍將持續。

公司管理層曾表示,基於與運營商客戶的討論,預計18年的光纖需求將不低於17年的水平。光纖預製棒的供需在18年下半年將較為平衡(假設5G投資未引發需求)。由於定價條件良好,預計公司的毛利率將在17年和18年保持較高水平。

(5)歷史性發展機遇3:5G網絡的建設

在移動通信的3G和4G時代,中國都是跟隨已有的國際標準;厚積薄發,到了5G時代,中國政府部門高度重視5G的戰略地位,中國將鼓勵企業爭奪國際話語權(5G標準)。隨著中國逐步採用5G標準,預計將為光纖光纜帶來新的增長動力。有專家預計,自2019年開始的5G基礎建設將耗資1800億美元(近萬億人民幣),較2013-2020的4G建設多支出54%。

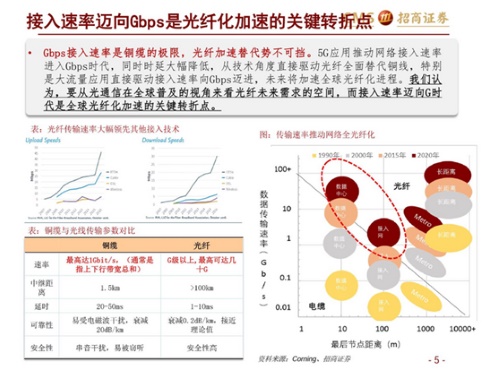

長飛光纖光纜管理層認為,短期內沒有技術可在數據傳輸能力方面取代光纖。因此5G時代,長飛將繼續力擔中國光纖的龍頭大旗。 5G應用推動網絡接入速率進入Gbps時代,而傳統的銅纜已經不能承載Gbps速率,因此,接入速率進入Gbps只能由光纖替代。

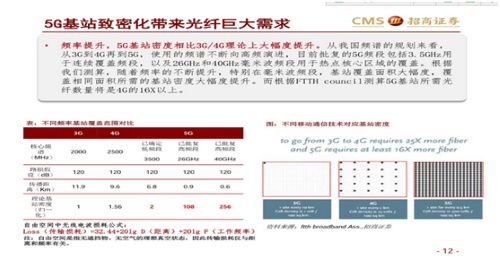

由於射頻提升,5G基站密度相比3G/4G理論上大幅度提升。根據招商證券的測算,5G基站所需光纖數量將是4G的16x倍以上。

5G引入CU/DU兩級架構,前傳網絡帶來光纖全新需求。招商證券預計一級前傳光纖直驅構架需要消耗大量光纖。 5G時代,網絡邊界向萬物互聯延伸,物聯網時代已經來臨。萬物應用場景對於網絡的高性能需求,使得光纖方案成為必選方案。據悉,中國移動已經開啟 NB-IoT 招標,工信部目標到 2020年 NB-IoT 基站部署達到 150 萬站,新基站建設也將帶動光纖光纜連接需求。可以預見,5G將更強的方式推動長飛的光纖業務。

(6)盛宴後的甜點:海外市場

根據公司2017年中期財報,在國外市場的業務亦有可喜增長。按地區分部劃分,來自中國客戶約人民幣41.17億萬元人民幣的收入,同比增長24.0%,占公司全部業務收入的88.7%;來自海外客戶約人民幣5.22億元的收入,較2016年同比增長46.1 %,占公司全部總收入約11.3%。公告介紹,海外銷售增長的主要驅動是光纜和室內佈線的增長,主要源於本集團持續穩定的推行國際化戰略。

長飛於2017年1月4日與印度尼西亞PT Fiber Optik Teknologi Indonesia在新加坡簽署了合資成立光纜製造公司協議;長飛印度尼西亞光通信有限公司(PT Yangtze Optics Indonesia)項目奠基儀式5月18日在印度尼西亞西爪哇省卡拉旺市隆重舉行;這是公司響應國家“一帶一路”倡議,立足印度尼西亞,輻射周邊國家和地區,必將成為印度尼西亞和東盟地區最具影響力的光纜製造商。

2017年8月14日,長飛公司氣吹微型光纜喜獲海外大單。氣吹微型光纜產品以領先的技術優勢,降低鬆套管尺寸並提高光纜中光纖密度,使得長飛氣吹微型光纜纖芯密度比傳統氣吹微纜產品平均提高了30%以上,從而獲得了近50萬芯公里海外高端市場訂單,長飛公司也成為國內首家規模化商用200umG.657A2光纖和使用特殊鬆套管擠出工藝的企業。

全球來看,銅纜接入佔比超過68%,而FTTH光纖覆蓋率僅約30%,市場空間巨大。因此長飛大有可為。

股價趨勢與小結:

基於長飛的業務正好切入推動寬帶網絡建設的國策,未來國內外的4G及5G網絡建設投資將會繼續增加,對光纖預製捧、光纖及光纜的需求大大增加,加上入口的限制,在供不應求下,集團的產品將會繼續價量齊升,收入增加。工商亞洲將長飛光纖光纜的目標價定在$27.7即相當於19.584市盈率的位置。

而筆者基於A股比價和長飛1年後即將在A股上市的情形,則預期其市盈率估值將有24倍(內地同類公司的80%估值),相當於股價33.95港元。長飛光纖後市可期,是高確定性的投資品種,適合穩健的投資者。

話題 Press release summary

部門 Telecoms, 5G, Daily Finance, Enterprise IT, Daily News

https://www.acnnewswire.com

From the Asia Corporate News Network

Copyright © 2026 ACN Newswire. All rights reserved. A division of Asia Corporate News Network.

|

|

|