|

|

|

|

|

|

| 聘請四家財務顧問公司月臺,中集和國投拿下私有化乃志在必得 |

香港, 2020年12月3日 - (亞太商訊) - 11月30日,中集天達發佈聯合公告關於寄發出私有化計畫的通函檔等事宜。

按公告資料所述,該私有化建議乃由中集集團間接全資附屬Sharp Vision聯同Expedition Holding作為聯席要約人所提請的,按公告所示,每股私有化報價為作價0.266港元,較首次公告停牌前收市價0.221港元溢價率約為20.36%。

假設Sharp Vision將不會行使其持有的可換股債券項下的換股權,聯席要約人及聯席要約人一致行動人士擁有125.74億股股份,約占公司於最後實際可行日期之已發行股本約75.58%的權益,而獨立股東則持有40.64億股股份,約占24.42%股權,落實私有化最高現金代價為10.82億港元。

按公告所示,聯席要約人及其一致行動人已委任農銀國際融資、中泰資本及富域資本為其私有化建議的聯席財務顧問(FA),另外,公司在10月19日公告,將聘請嘉林資本有限公司擔任中集天達獨立董事委員會的獨立財務顧問。

對應這一量級/規模的私有化案件,合共出現四家財務公司提供專業的諮詢建議,實屬創舉,從側面也反映出聯席要約人及其一致行動人推動私有化計畫成功所展現出的決心。

同時經過股權架構向上穿透,可發現Sharp Vision的背後為中集集團(所全資附屬擁有),Expedition Holding的全資控股股東則為澳門啟新投資管理有限公司,該基金管理人股東為國投集團旗下國新國際,以及啟迪科服、啟迪金控,該三方國企股東實力雄厚,在國際投資並購、國家戰略性投資、新興產業私募股權投資、初創企業投資、資產管理、金融投行服務領域擁有大量成功實踐經驗和專業人才團隊,本次中集天達私有化計畫有了啟新投資的加盟,再加上四家實力不俗、聲譽良好的財務顧問“天團”強勢月臺,中集集團和國投集團最後成功拿下私有化專案乃勢在必行。

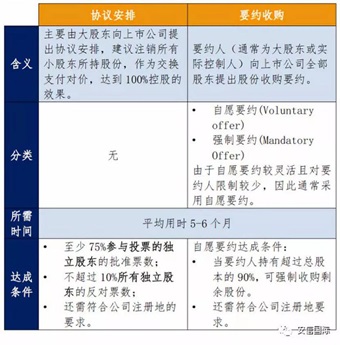

中集天達採取協定安排方式進行私有化,成功概率較高

在香港市場要私有化一家上市公司,目前主要有兩種方式,一種是“協定安排”,另一種是“自願要約”。

兩種私有化方式有一個共同特點:即作為要約人的控股股東及其一致行人,即使持有大部分的股權,也不能參與投票,實質上其成功與否需取決於獨立股東的最後投票結果。

比較不同的地方是,私有化若採取自願要約形式來進行,除了也要通過特別股東大會獲得獨立股東投票通過之外,還需要獨立股東按照持有股份來接納要約人提出的要約,即當要約期結束時,要約人所收集接納要約股份比例最低超過總股本90%。

要滿足這一個條件的難度是相當大的,一些股東可能會發現該要約價格沒有吸引力,而另一些股東根本就不注意到該要約資訊,所以採用自願要約的方式來進行私有化是一個很高的門檻,此種私有化方法通常對獨立股東而已吸引力亦相對較小。

相對而言,在港股市場使用協議安排進行私有化的成功概率較高。

根據港交所網站上的公開信息,從2019年1月至2020年9月,港交所上市的公司共宣佈了33項私有化要約(不包括H股公司所發的要約)。其中,在2019年宣佈的11項私有化已經完成,有關公司已順利退市摘牌。截至2020年9月30日前9個月中宣佈的22項要約,1項未經私有化而終止,7項已完成,1項等待撤回上市,而其餘13項正在進行中。在33項私有化要約中,只有3項是通過自願全面要約進行的,其餘30項則是通過協議安排進行的。

另外,從國企私有化案件實踐的經驗總結可得,協定安排的方式最終成功概率也是較大。我們用正反兩個典型例子來說明:2018年9月27日,中外運航運(0368.HK)發佈公告,要求撤銷在聯交所的上市地位,以協定安排的方式進行私有化,在其2018年12月13日股東大會上,同意私有化的獨立股東投票權占比高達 99.3%,反對私有化的獨立股東投票權僅占 0.7%,在同日的法院會議上,同意私有化的獨立股東占比 95.8%,反對私有化的獨立股東投票權僅占 2%;因滿足條件而在2019年1月16日,中外運航運在聯交所撤銷上市,完成私有化。

在相近時間內另一起國企私有化案件是,於2018 年12月24日,哈爾濱電氣(1133.HK)及其母公司哈電集團發表聯合公告稱,哈電集團將對哈爾濱電氣全部已發行 H 股發起現金收購要約(即以自願全面要約方式進行),要約收購價格為每股H股4.56 港元。在其後流程中雖然成功獲得股東大會投票通過,但在規定期限內未達到90%的獨立股份接納要約的門檻,因而宣告私有化失敗,公司股價從3.80港元附近一路下探至最低的1.45港元,累計跌幅超過60%。

目前仍在上市交易的哈爾濱電氣的最新報價為每股2.52港元,至今也未能超過兩年前要約人提出的私有化價格。可見私有化的失敗後所面臨的市場風險是非常大的,除非被私有化公司資產特別優質或大股東及其一致行動人認為時機適合,否則再次提請私有化的機會實際上是較低的。

國企私有化安排中使用成功概率較高、較為穩妥、難度係數更低的方式來進行,實際上也體現出要約人對全體股東股東利益保護的高度責任感。

而回到中集天達私有化案件的分析中,根據通函檔可知,這次中集天達的私有化計畫選擇的方式是協定安排的形式。

凡是採用協定安排方式進行私有化,首先需要滿足以下兩項條件:

(1)在私有化法院會議投票時,獲得參會的獨立股東超過75%投票權投票通過;

(2)在私有化法院會議投票時,參會的獨立股東不超過10%的投票權反對。

此外,我們需要留意公司註冊地所屬問題,因為採用協定安排的方式進行的私有化,其條件的達成除了須滿足上述兩條之外,還須同時滿足公司註冊地的要求。很多投資者因為專業知識的缺乏而產生了盲點,以致於最後影響了投資的決策和判斷,也是港股市場私有化經常會遇到的問題。

以中集天達這一私有化案件為例,按通函所示,中集天達控股有限公司是一家在開曼群島註冊的上市公司。根據開曼群島公司法第86條 ,擬私有化註冊地在開曼群島的上市公司,必須同時滿足這一個條件:參加法院會議的股東人數超過50%同意該私有化提案,而不管這些人持有的股票數量是多少,俗稱為“數人頭”規定。

在這種情況下,當股東大會和法院會議投票通過私有化方案並且滿足其他私有化條件後(“數人頭”規定),獨立股東就只要等著上市公司按照剩餘流程把自己的股票收走,然後把錢返還給自己即可,總結來說,就是一旦該私有化條件被完全滿足,所有獨立股東手中股所持股票最終都會被收走,而不管有沒有參加投票或者投了反對票的獨立股東,一律都要遵循股東大會和法院會議的“小數服從多數”的最後決議。

對於註冊地在中國大陸的上市公司,如果採用“協定安排”方式私有化,這類公司私有化沒有“數人頭”的要求,同時由於中國公司法不允許強制收購中小股東的股票,所以對於註冊地位於中國大陸的上市公司,即使在股東大會投票通過私有化提議,也需要獨立股東主動把自己的股票按照要約提交接納申請,轉給私有化的要約方才行,否則,等上市公司按私有化流程退市後,沒有接納要約的獨立股東則變成了非流通股東。

識別私有化背後的套利機會,“贏家通吃”將提升私有化成功概率

經過上述討論,不難發現,在開曼群島註冊的上市公司,除了擁有私有化難度較低的優勢,一旦成功,私有化程度會更為“徹底”。另外,更為重要的一點是,更容易和獨立股東形成合力和共贏,減少高度博弈和激烈對抗的機會。

銜接回市場和交易的角度,由於其可預見性更強,因此更容易形成固定的套利模式,換個說法就是,會更容易吸引大戶和機構投資者的前來增持,進而推動方案獲得通過,然後在短時間內獲得私有化要約價格的預期回報。

經過對大量的私有化案例進行總結和歸納,我們發現,只要是私有化計畫採取協議安排的形式來進行(而非採取自願全面要約的形式),只要這些公司的註冊地是開曼群島註冊的上市公司(須遵循開曼群島公司法第86條),只要有強勢的控股股東及其一致行動人聯合來快速推動快速落實此事,那麼在該私有化規則下,預設的實質是“贏家通吃”。

現在咱們不妨以一個合格的大戶或專業的機構投資者視角來對此問題進行思考和推理。

單純從預期收益率或預期年化收益率,以及資產配置的角度去理解。

按照通函公告所示,本月內將舉行法院會議及股東特別大會,若成功被通過,那麼每個獨立股東手中的股票都會按流程在預期下一年的1月25日於聯交所撤銷上市地位生效,並預期在下一年的2月1日或之前,收到由私有化要約人及其一致行動人寄來的現金付款支票。

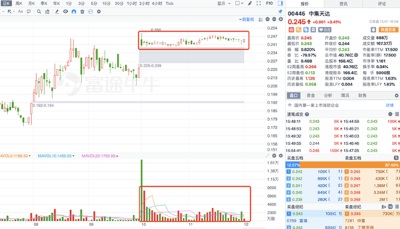

在法院會議及股東特別大會,若然私有化提議被通過,也就是“亮牌”之後,那麼後面的流程只是按部就班,不確定性基本被消除。在此基礎上,能夠預期的是中集天達的股價大概率地會在議案被通過之後快速往每股0.266港元靠近,這是收益率提升最快的階段。

那麼現在來測算一下空間。按中集天達12月1日收盤價0.245港元,私有化被通過之後隱含了8.57%的絕對回報,我們就初略按8%的預期收益率來進行餘下的測算。從12月2日至12月28日(公佈投票結果的首個交易日)合僅27個自然日,按此折合的預期年化回報率妥妥地超過100%,對大資金配置來說,不可能不吸引它們的目光。

假若出手,他們面臨的最大風險實際上只有一個,就是私有化議案被否。那麼就向著私有化議案被通過的方向去努力就好了,怎麼做?很簡單,只有三點:(1)觀察市場動向,尋找合謀者;(2)買入,以獨立股東身份出席股東大會及法院會議,並對私有化方案投出贊成票;(3)合理假設和驗證,分析出抱有前兩點的想法的投資者幾乎都是持股者。

其實最關鍵的是第三點,我們不妨來一次邏輯推演。

假若獨立股東預期私有化方案不會被通過(或者說預期通過的概率較低),對他們最有利的選擇(為了躲避風險)是現價賣出,而不是持股等到股東大會和法院會議的時候再去投否決票。因為無論作為理性人,還是從人性出發,他們大概率的不會自我傷害,因此,姑且可把既不賣出,同時又會去現場投出反對票的人群,可視為基本可以忽略的小概率事件。

第二種,持有,但不去現場投票的人群,可繼續忽略,因為對結果沒有影響。

第三種是賣出的,既然賣出,那就喪失了投票權,也對結果沒有影響。

最後一種是主力人群,就是持有或者持續買入,但是去現場投贊成票的,至於為什麼他們一類人群所持動機和理由都非常充分且必要,相信在上面過程已經進行了充分討論,沒必要再重複展開。

若直接下一個簡單的結論就是:反對者會傾向於賣出;對私有化方案的贊成者,且能在贊成的基礎上能夠獲取預期回報,或形成穩妥套利模式的投資者,則傾於持有和繼續買入。

這是由“贏家通吃”潛在規則來驅動的。在此推動下,私有化提案被通過的概率,于原本擁有相對較高概率基礎上,再次得到了反復的加持和鞏固。

在10月4日私有化計畫公佈之後的中集天達,其成交量持續活躍,一改此前近乎於沉寂的狀態,而且價格穩定,從交易角度去描述就是一旦有投資者願意賣出,那麼總有另外一邊的投資者願意買入,由於賣出力量總是低於在某一價位區間願意建倉的買入力量,這就造成了股價橫盤,但成交量較前期相對放大,持續存在交投的盤面現象。

洞悉盤面背後的邏輯和動機,知曉市場核心交易者的“算盤”,是理解盤面交易的最好答案和解釋。

而我們相信,即使作為普通的投資者,即使不去參與現場的投票,是否應該考慮做一次成功的“渾水摸魚”——在看懂牌面的基礎上大膽嘗試搭一趟中集天達私有化套利的便車。

話題 Press release summary

來源 CIMC-TianDa Holdings Company Limited

部門 Daily Finance, Daily News

https://www.acnnewswire.com

From the Asia Corporate News Network

Copyright © 2026 ACN Newswire. All rights reserved. A division of Asia Corporate News Network.

|

|

|