|

|

|

|

|

香港, 2021年3月30日 - (亞太商訊) - 香港經濟日報報道,2月23日,碧桂園服務(6098.HK)與藍光嘉寶服務(2606.HK)雙雙停牌,市場傳聞碧桂園服務擬收購藍光嘉寶;3月22日,雙方聯合公告披露,碧桂園服務將收購藍光嘉寶服務若干H股及內資股的有條件協定的交易,總現金代價約港幣64.7億,完成後,碧桂園服務將成為藍光嘉寶大股東,並持有71.17%股權。藍光嘉寶將成為碧桂園服務的附屬公司,其財務業績將合併入碧桂園服務集團的財務報表,同時建議藍光嘉寶退市。首只物管企業之間的吞併交易拉開序幕。

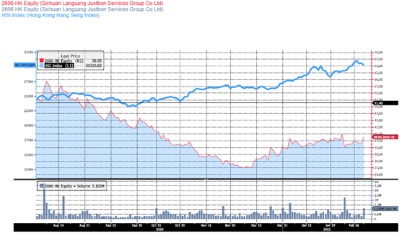

| | (近半年藍光嘉寶(2606.HK)股價表現遜於市場) |

天時地利人和 嘉寶獨立股東迎來套利良機

藍光嘉寶在中國西南區域及四川省具有廣泛的佈局,但自2019年10月上市以來,股價表現始終落後於恆生指數同期水平,以2月23日短暫停牌的前一日計,藍光嘉寶服務的股價與上市日比下跌8.46%,而同期恆生指數上漲13.47%。從業績來看,公司2020全年營收人民幣27.3億元,同比上升30.2%,淨利潤人民幣5.5億元,同比增23.8%,毛利率同比下降0.5個百分點至35.7%,淨利率亦下降1%至20.1%。而同期公佈業績的時代鄰里營收同比增長63%、淨利潤同比增長149%。相比同業翻倍的業績,藍光嘉寶的成績單確實遜色很多,在行業處在高增長階段之時,被私有化或為公司「不進則退」尷尬局面的解藥,也同時為在困局中的嘉寶獨立小股東提供套現的絕佳機會。

本次交易,碧桂園服務提供的收購溢價對於獨立股東來說極具吸引力。每股約51.0571港元的收購價格較嘉寶2月23日停牌前最後30個完整交易日的平均收市價37港元的價格溢價率達37.99%,若除牌決議獲批准且條件達成,嘉寶獨立股東更將獲得每股54.3港元的增強要約價格,較停牌前最後30個完整交易日的平均收市價溢價率達46.76%,高於2015年至今香港私有化交易平均溢價水平。

「不進則退」恐常態化 物管吞併勢在必行

碧服此次收購藍光嘉寶,市場反應並未十分震驚。物管行業早期依託地產資源,後靠更輕更靈活的運營、穩定的現金流逐漸成為資本的新焦點。僅2020年就新增18家物管公司上市,超過了2018年和2019年的上市數量之和。而熱度之後必將迎來行業洗牌。招銀國際在近期研報中評論,未來將會有更多類似併購出現,因為小型物管公司正在失去市場份額。其次,一些物業公司的母公司銷售放緩,面積競爭加劇。龍頭企業及小型公司之間的估值差距將進一步拉大。

相比2018年藍光嘉寶淨利潤增速57%以及2019年的48.4%,藍光嘉寶連續2年增速放緩,2020年淨利潤降至24.15%。這說明随着业绩增长基数越来越大,藍光嘉寶服務面臨的增長壓力也越來越大。這並不僅僅是藍光嘉寶單個案例,營收在約20億元以上的腰部物企均面臨此般增長壓力。此次交易將開創物企之間整合的先河,是行業競爭激烈的狀態,亦是對上市物業企業的反思,上市並不代表高枕無憂。2020年報發佈當日,藍光嘉寶聯席總裁、首席財務官及聯席公司秘書鄒昊辭任,此前已有4位高管辭任,可見已在為收購做準備。

此次收購完成之後,碧桂園服務將成為藍光嘉寶大股東,未來再次發出全面要約的可能性極低,嘉寶獨立股東應抓住此次機會套現,如若除牌失敗,藍光嘉寶有機會因未能符合公眾流通量要求而被要求停牌,對獨立股東而言可能得不償失。如若獨立股東想要獲得每股54.3港元的增強要約價格,唯一的辦法,就是確保在股東大會名冊關閉日時仍持有藍光股票,然後有權參與股東大會投票支持下市;及在股東大會名冊關閉日後接受要約。

Topic: Press release summary

Sectors: Daily Finance

https://www.acnnewswire.com

From the Asia Corporate News Network

Copyright © 2024 ACN Newswire. All rights reserved. A division of Asia Corporate News Network.

|

|

|